Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à l’art du backtest appliqué aux megatrends.

Le backtest est un exercice auquel se livrent de nombreux fournisseurs de produits d’investissement pour montrer ce qui serait advenu si l’on avait appliqué certaines règles de gestion de portefeuille dans le passé.

Les distributeurs de produits financiers ont un appétit insatiable pour les nouveaux produits. Car un nouveau produit, c’est une nouvelle histoire. Parce que le monde change et qu’il faut bien changer avec lui.

Le sujet du moment en matière de fonds actions, ce sont les megatrends. Les megatrends (méga-tendances), ce sont des thèmes susceptibles de conduire à des bouleversements durables de nos modes de vie.

Les fournisseurs d’indices se doivent de répondre à la demande des distributeurs. Ils créent donc de nouveaux indices pour surfer sur ces megatrends. dans l’espoir que des sociétés de gestion lanceront des produits répliquant la performance de ces indices.

Or, quand on crée ex nihilo un indice, il faut donner envie. Et donc montrer un historique de performance théorique (un backtest) alléchant.

Tout l’art consiste donc : 1. à identifier des tendances permettant de raconter de belles histoires compréhensibles par le plus grand nombre des épargnants ; 2. et à construire un indice pour s’y exposer ayant une performance passée hypothétique flatteuse.

C’est ce qu’a fait Qontigo, une société appartenant au groupe Deutsche Börse ayant notamment une activité de création d’indices, sous la marque STOXX.

Qontigo a identifié 20 megatrends[efn_note]Parmi celles-ci, le vieillissement de la population, la robotisation et l’automatisation, les millénariaux.[/efn_note] et a construit autant d’indices pour s’y exposer.

Parmi ces 20 indices, nous en avons choisi un pour illustrer notre propos : celui de la blockchain.

Puisque la blockchain va révolutionner le monde, s’exposer aux sociétés cotées actives dans ce domaine devrait être profitable.

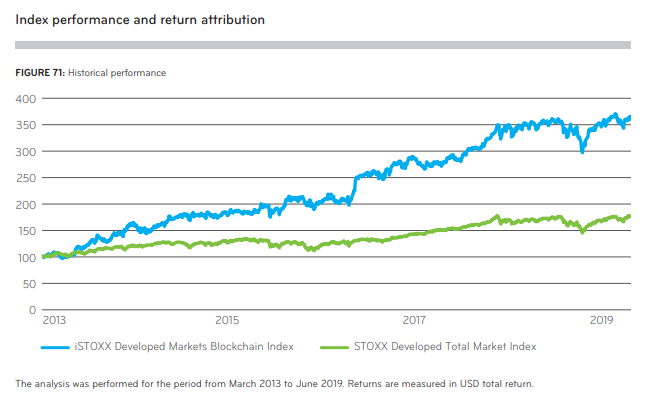

Qontigo a donc créé un indice (iSTOXX Developed Markets Blockchain Index) et en a backtesté la performance. La performance de cet indice est en bleu dans l’infographie ci-dessus.

Elle a été comparée à celle d’un très ennuyeux indice représentatif de la totalité du marché boursier des pays dits développés, le STOXX Developed Total Market Index (en vert dans l’infographie ci-dessus).

Cet indice est ennuyeux, car il représente l’économie d’hier. La blockchain, c’est l’avenir. C’est disruptif.

La « preuve » ? Si vous aviez été exposé.e à l’indice Blockchain[efn_note]Il n’est pas possible de s’exposer directement à un indice. On peut s’y exposer indirectement en investissant dans un produit en répliquant la performance. La performance de ce produit, en raison notamment de ses frais, sera généralement inférieure à celle de l’indice.[/efn_note] entre mars 2013 et juin 2019, votre performance aurait été très supérieure à celle de l’indice ennuyeux : 23,9% en annualisé pour l’indice Blockchain contre 9,3% pour l’indice STOXX Developed Total Market Index[efn_note]Les performances sont calculées en USD.[/efn_note].

Les performances passées ne préjugent pas des performances futures. C’est vrai dans la vraie vie. Celle des fonds ayant un historique réel.

C’est également vrai dans la vie reconstituée, celle des backtests. Car seuls les backtests probants vous sont montrés. Les centaines de simulations faites pour arriver à créer un indice optimal finissent au cimetière des backtests inutiles, vous ne les verrez jamais.

Tout backtest devrait être regardé avec une bonne dose de scepticisme.

La gestion thématique présente un très grand intérêt pour les sociétés de gestion qui la pratiquent. L’investisseur avisé n’oubliera pas que la gestion thématique, c’est l’antithèse de la diversification, qui est un des principes les plus importants en matière de gestion de portefeuille.

Il faudra donc n’y allouer qu’une part modique d’un portefeuille, en ayant à l’esprit les risques considérables liés à la non-diversification structurelle de la gestion thématique.

Face à un backtest, il convient d’aller au-delà du seul graphique de performance. Ce que nous avons fait en lisant le paragraphe consacré à l’attribution de performance, plus aride. Nous y avons trouvé ceci[efn_note]Dernier paragraphe, page 63, notre traduction.[/efn_note] :

Ni le rendement spécifique, ni le rendement lié aux secteurs ne sont statistiquement significatifs. Il est par conséquent impossible de tirer quelque conclusion que ce soit quant à la pertinence de la sélection des titres ou des secteurs de la thématique.

En bon français : il est impossible d’affirmer que la performance passée est attribuable à la thématique et aux valeurs qui composent l’indice.

Le document de Qontigo présentant les indices thématiques STOXX adossés à des megatrends, Indexing Thematic Megatrends, peut être téléchargé ici.