Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à Neil Woodford, qui était jusqu’à sa chute spectaculaire la star absolue de la gestion actions au Royaume-Uni.

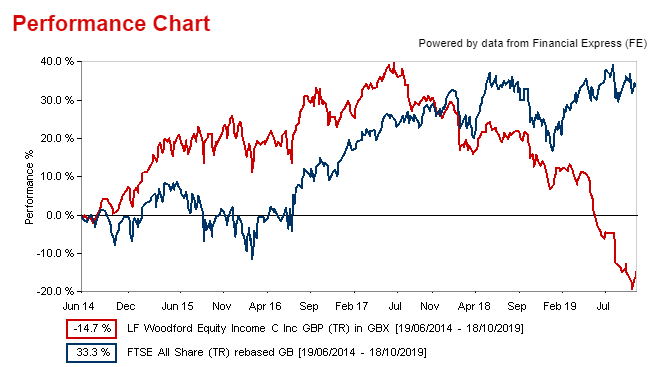

Source : http://www.fundslibrary.co.uk

Neil Woodford est un gérant spécialiste des actions du Royaume-Uni. Né en 1960, sa carrière décolla quand il rejoignit Invesco Perpetual en 1988.

Il géra Invesco Perpetual Income et Invesco Perpetual High Income funds, fonds dont les encours dépassèrent 10 milliards de £. Pendant les 25 ans qu’il passa chez Invesco Perpetual, Woodford devint la coqueluche des médias, des conseillers financiers et des investisseurs.

Woodford quitta Invesco Perpetual en 2014 pour voler de ses propres ailes en créant Woodford Investment Management.

Il lança deux fonds traditionnels investis dans les actions du Royaume-Uni, Woodford Equity Income Fund et Woodford Equity Income Focus. Et cota en bourse Woodford Patient Capital Trust.

Les débuts de son vaisseau-amiral, Woodford Equity Income Fund, furent très bons, comme le montre notre infographie du lundi : jusqu’à la mi-2017, le fonds (en rouge) fut plus performant que l’indice FTSE All Share (en bleu).

La collecte fut également au rendez-vous, les encours du fonds Equity Income atteignant un sommet à 10 milliards de £[efn_note]11,2 milliards d’€ au taux de change actuel.[/efn_note], et ceux de la société de gestion plus de 16 milliards de £.

Neil Woodford a des convictions. Parfois, un gérant de conviction prend une mauvaise décision d’investissement. Voire plusieurs. Et il arrive que ces décisions soient mauvaises.

C’est ce qu’il advint à Woodford, et la valeur liquidative de ses 2 fonds traditionnels commença à baisser fortement à partir de la mi-2017 en raison de la performance désastreuse de certains investissements.

Des investisseurs retirèrent alors leurs fonds.

Dans le même temps, Woodford avait investi, comme la réglementation le lui permettait, dans des valeurs non cotées.

Pour honorer les demandes de rachats des investisseurs, Woodford commença à vendre les lignes cotées. La spirale mortifère avait démarré : plus il vendait de titres cotés, et plus le poids des titres non cotés (difficiles, voire impossibles à vendre car précisément non cotés) augmentait. Jusqu’à s’approcher de la limite réglementaire des 10% du total du portefeuille, puis la dépasser.

La société de gestion avait effectué des transactions destinées à masquer le poids des valeurs illiquides, jusqu’à ce que l’exercice devienne impossible pour le fonds Equity Income Focus.

Courant juin, l’administrateur du fonds prit la décision de suspendre les rachats sur ce fonds pour une première période de 28 jours. Le gel des transactions fut prolongé pour une deuxième période de 28 jours puis jusqu’à la fin de l’année, pour permettre au fonds de liquider dans de bonnes conditions ses titres non cotés.

Au fil des jours, il apparut que Woodford Investment Management s’était livré à des contorsions étonnantes pour masquer le poids des valeurs non cotées. En outre, certaines d’entre elles étaient dans une situation tellement délicate qu’une vente était impossible.

L’icone Woodford chutait de son piédestal et la presse au Royaume-Uni brûlait ce qu’elle avait adoré.

Jusqu’au coup de grâce asséné par Linked Fund Solutions, l’administrateur des deux fonds traditionnels, qui annonçait le 14 octobre que Woodford Investment Management n’était plus la société de gestion de Woodford Equity Income.

Le lendemain, Neil Woodford annonçait qu’il démissionnait en tant que gérant du second fonds traditionnel et qu’il allait liquider de manière ordonnée la société de gestion.

Clap de fin pour le gérant-star.

Depuis, c’est la curée au Royaume-Uni, où tout le monde vilipende Neil Woodford et la très grosse plateforme de distribution, Hargreaves Lansdown, qui lui a accordé une confiance constante et manifestement aveugle jusqu’au jour de la suspension des transactions sur Equity Income Fund.

Rétrospectivement, de nombreux articles dithyrambiques publiés sur Woodford font hurler de rire. Malheureusement, de nombreux investisseurs y ont cru et ont misé une partie importante de leur épargne-retraite sur Neil Woodford, tombant dans un double piège : celui du gérant star, et celui du biais domestique.

Le biais domestique, c’est donner aux valeurs de son propre pays un poids très supérieur à celui qu’il a dans les indices[efn_note]Au 30 septembre 2019, les actions du Royaume-Uni pèsent 4,84% de la capitalisation de l’indice MSCI ACWI, qui comprend 23 pays dits développés et 26 pays dits émergents. Le poids des valeurs françaises est de 3,36%.[/efn_note].

Quant au gérant star, c’est le produit d’une performance passée et de la nécessité pour les médias de raconter sans arrêt de belles histoires. Et celle du Warren Buffett d’Oxford[efn_note]Un des surnoms donnés à Woodford par la presse.[/efn_note] en était une belle.

La chute de Woodford sonne-t-elle le glas du gérant star ? Pas certain, la nature humaine ayant ce besoin étrange et irrépressible d’admirer les gérants ayant fait fortune.

Mais pour éviter les déconvenues amoureuses, il nous semble préférable de s’exposer aux marchés actions via un véhicule répliquant pour le coût le plus faible possible un indice très diversifié plutôt qu’en misant sur un gérant star auréolé de ses performances passées.

On ne tombe pas amoureux d’un indice diversifié.

L’infographie du jour est tirée du site www.fundslibrary.co.uk et utilise des données Financial Express.