Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux stratégies investissant dans le non coté, ou private equity en anglais.

Quand on place son argent, on peut investir dans un fonds actions qui achète des titres cotés sur un marché réglementé.

On peut aussi s’exposer à un fonds qui investit dans les actions de sociétés non cotées.

Et il existe plusieurs approches du non coté :

- les fonds de capital-risque (venture capital en anglais) prennent des participations dans des sociétés de création récente. Très risquées, certaines d’entre elles deviennent Google ou Facebook, mais la plupart d’entre elles ne décollent jamais ou font faillite.

- les fonds de LBO (leveraged buy-out, rachat avec endettement) rachètent des sociétés mûres en ayant recours à de l’endettement, les sortent de la bourse si elles étaient cotées, les restructurent pour les revendre ou les remettre en bourse quelques années plus tard.

On entend depuis des mois une petite musique lancinante, jouée par les acteurs du capital investissement et les commercialisateurs de leurs fonds, selon laquelle la performance passée des fonds investissant dans le non coté étant supérieure en moyenne à celle des fonds investissant sur les marchés cotés, les marchés cotés étant à un niveau de valorisation élevé[efn_note]Il va de soi que l’on note les mêmes niveaux de valorisation sur les actifs non cotés, les multiples de transaction ayant également beaucoup augmenté depuis 2008.[/efn_note], l’avenir est radieux pour les fonds investissant dans le non coté.

Fuyez la bourse, venez chez nous, il y fera meilleur !

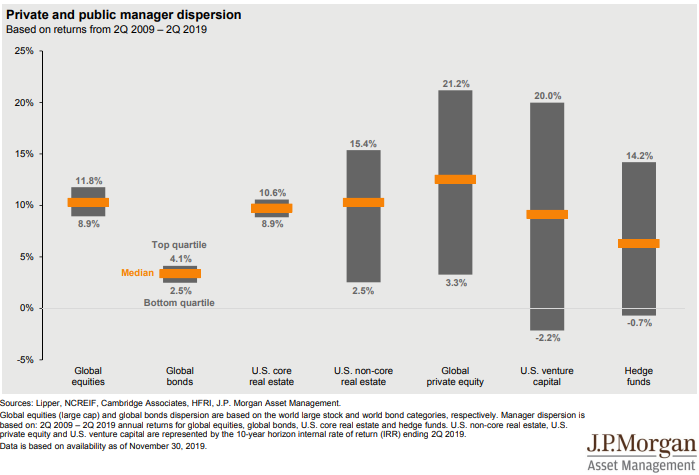

L’infographie ci-dessus donne la performance annualisée médiane sur 10 ans de différentes classes d’actifs, et la dispersion entre les fonds du premier quartile (Top quartile), à savoir les 25% les meilleurs, et ceux du quatrième quartile (Bottom quartile), à savoir les 25% les moins bons.

La performance médiane est matérialisée en orange, la zone grise matérialise la dispersion entre le premier et le dernier quartile.

Pour les fonds actions (cotées) monde (Global Equities), la performance médiane est d’environ 10,5%, celle des fonds du meilleur quartile de 11,8% et celle des fonds du plus mauvais quartile de 8,9%. La dispersion est faible, la zone grise est verticalement peu étendue.

Pour les fonds obligataires monde (Global bonds), la performance médiane est d’environ 3,2%, celle des fonds du meilleur quartile de 4,1% et celle des fonds du plus mauvais quartile de 2,5%. La dispersion est faible, la zone grise est verticalement peu étendue.

Mais quand on analyse les fonds investissant dans des actifs illiquides, on s’aperçoit que la dispersion de leurs performances est considérable.

Pour les fonds de private equity monde (Global private equity), la performance médiane est d’environ 12,2%, celle des fonds du meilleur quartile de 21,2% et celle des fonds du plus mauvais quartile de 3,3%. La dispersion est gigantesque, la zone grise est verticalement très étendue.

Pour les fonds de capital risque investissant aux Etats-Unis (US Venture Capital), la performance médiane est d’environ 10%, celle des fonds du meilleur quartile de 20% et celle des fonds du plus mauvais quartile de -2,2%. La dispersion est gigantesque, la zone grise est verticalement très étendue.

Si la performance passée des actifs non cotés vous attire irrésistiblement, posez-vous deux questions :

- Suis-je capable d’identifier à l’avance les gérants surperformants ?

- Ai-je accès aux fonds de ces gérants ?

Si la réponse aux deux questions est « Oui », vous êtes fait pour les actifs illiquides.

Si l’une des deux réponses est non[efn_note]C’est malheureusement sans doute le cas pour la seconde question, à moins que vous puissiez investir régulièrement des sommes considérables. L’accès aux fonds des grands gérants de private equity est réservé aux investisseurs institutionnels ou aux investisseurs privés très, très riches.[/efn_note], mieux vaut ne pas croire aux mirages du non coté : plus la dispersion est importante, plus grand est le risque de tomber sur un mauvais fonds.

L’infographie d’aujourd’hui est extraite du Guide de JPMorgan Asset Management sur la gestion alternative pour le 4ème trimestre (Guide to Alternatives). Ce guide en anglais destiné aux investisseurs professionnels est téléchargeable ici.