Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à ces obligations étonnantes, pour lesquelles les prêteurs paient les emprunteurs.

Payer pour prêter, comment c’est possible ?

Nous allons le découvrir avec une infographie de l’agence de presse Bloomberg.

Dans le vieux monde, quand un Etat, une entité publique ou para-publique (bénéficiant de la garantie explicite ou implicite d’un Etat) ou une entité privée empruntait de l’argent sur les marchés obligataires, ça marchait à peu près comme ceci :

L’emprunteur fixait le taux d’intérêt qu’il allait payer aux prêteurs, taux qui dépendait de multiples paramètres mais était systématiquement positif.

Logique : pour qu’un prêteur vous prête, il faut qu’il y trouve un intérêt. Cet intérêt, c’est le taux du coupon annuel[efn_note]Certaines obligations, notamment aux Etats-Unis, paient un coupon plus fréquemment, d’autres ne paient pas de coupon annnuel, les coupons s’accumulant jusqu’au remboursement final, mais le cas de figure le plus fréquent est celui d’un coupon payé annuellement.[/efn_note].

Imaginons que je sois un Etat fiable et que je décide d’émettre pour 10 milliards d’euros d’obligations remboursables dans 10 ans à un taux d’intérêt annuel de 5%.

- J’émets donc cent millions d’obligations de 100 € chacune, au pair (à savoir au prix de 100 €).

- Tous les ans, je paie aux prêteurs 5 € par obligation (5% de 100).

- La dixième année, je paie les 5 € d’intérêt annuel et rembourse chaque obligation (soit 100 €).

Dans le nouveau monde, marqué par les politiques monétaires très accommodantes de nombreuses banques centrales, les taux d’intérêt sont très, très bas. Voire négatifs.

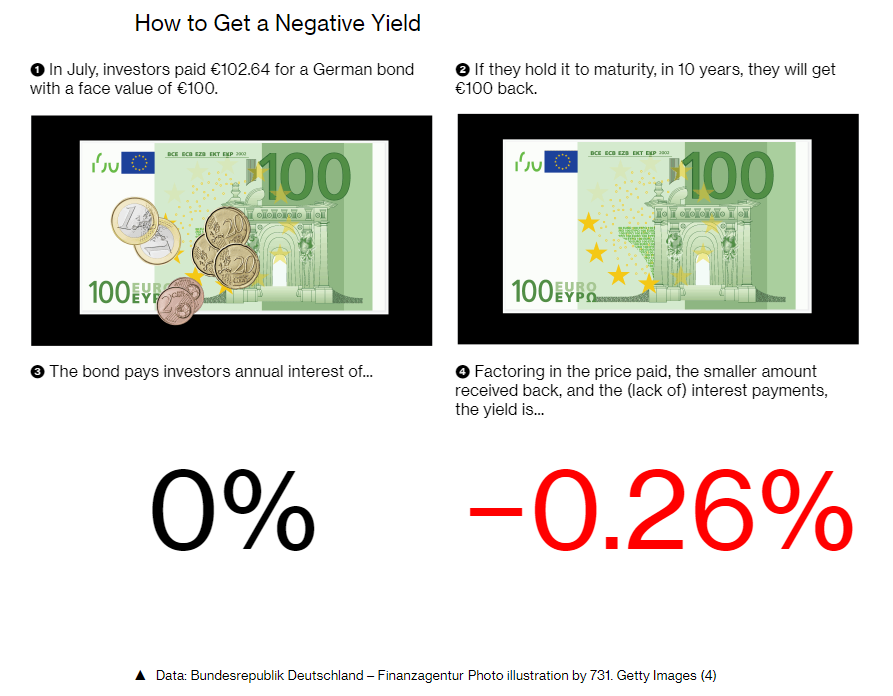

Voici comment ça marche, toujours pour le même Etat très fiable de l’exemple précédent.

- Comme je ne peux pas me faire prêter 100 € et demander aux prêteurs de me verser de l’argent tous les ans, j’émets les obligations à un prix supérieur à leur valeur nominale de 100 € ( ici, 102,64 €) et je propose un taux d’intérêt nul.

- Comme le taux d’intérêt est nul, je ne verse rien aux prêteurs avant le remboursement.

- Au bout de 10 ans, je rembourse 100 € par obligation aux prêteurs, qui récupèrent ainsi moins que ce qu’ils m’ont prêté.

- Quand on calcule le rendement annuel pour les prêteurs, il est de -0,26%.

Mais quels prêteurs sont assez généreux, ou assez stupides, pour accepter de payer les emprunteurs, en d’autres termes de prêter à perte ?

Des institutions qui ont l’obligation statutaire d’investir leurs ressources dans des obligations répondant à certains critères de notation : des fonds de pension par exemple.

Cette situation leur posera des problèmes importants de solvabilité, puisque ces fonds de pension doivent verser des pensions de retraite et que leur équilibre est mis à mal quand elles placent à perte.

Cette situation explique également la baisse régulière de la performance des fonds en euros des contrats d’assurance vie[efn_note]Qui investissent très majoritairement en obligations.[/efn_note], qui va vraisemblablement se poursuivre ; ainsi que le fait que les fonds monétaires ne rapportent plus rien depuis longtemps : la combinaison de taux d’intérêt à court terme proches de zéro, voire négatifs, et de frais de gestion structurellement positifs[efn_note]Si les prêteurs doivent dans certains cas payer les emprunteurs, les sociétés de gestion facturent évidemment toujours des frais de gestion positifs.[/efn_note] conduit immanquablement à une performance négative[efn_note]Ce qui n’empêche pas de nombreux détenteurs de produits d’épargne salariale d’être investis en fonds monétaires, donc d’avoir la certitude de perdre de l’argent chaque année, perte à laquelle il faut ajouter l’inflation qui reste positive. D’après les statistiques de l’AFG au 31 décembre 2018, 25% des encours d’épargne salariale étaient placés dans des produits monétaires, soit 19,6 milliards d’€ sur un total de 78 milliards.[/efn_note].

L’infographie du lundi illustrait un excellent article de John Ainger sur les 13000 milliards de dollars d’obligations à taux négatifs accessible ici en anglais sur le site de Bloomberg.