Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à la question de savoir s’il vaut mieux investir en actions en direct, ou bien s’exposer aux marchés actions via des fonds.

Car enfin, les actions, c’est bien tentant : le cours de l’action Amazon ne s’est-il pas apprécié de 93862%[efn_note]Source Morningstar.[/efn_note] entre le 15 mai 1997, date de son entrée en bourse, et le 5 septembre 2019 ? Pourquoi pas moi[efn_note]Nous avions répondu à cette question dans une précédente infographie du lundi, accessible ici.[/efn_note] ?

Vanguard, le deuxième plus grand gérant de fonds au monde en termes d’actifs gérés, va nous aider à identifier les avantages et les inconvénients des deux approches.

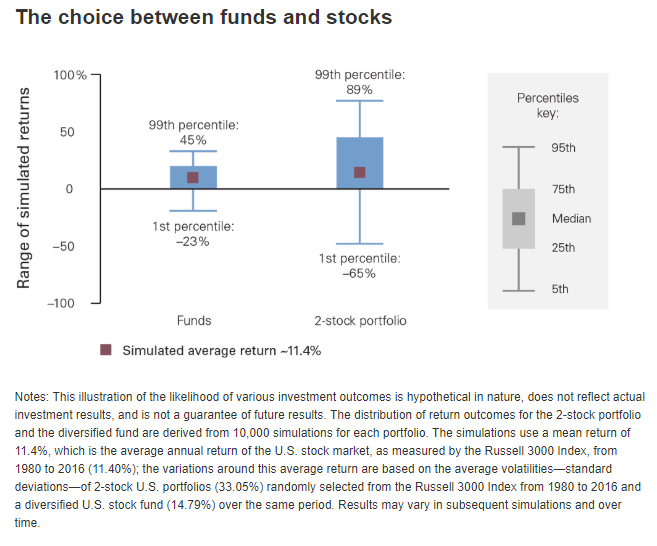

Les équipes de recherche de Vanguard ont simulé les performances de deux portefeuilles :

- l’un est très concentré, puisqu’il est constitué de 2 actions choisies aléatoirement au sein des valeurs composant l’indice Russell 3000[efn_note]Cet indice FTSE Russell est composé, comme son nom ne l’indique pas, des 4000 premières sociétés états-uniennes en termes de capitalisation, des plus grandes – megacaps – aux plus petites – microcaps.[/efn_note] (« 2-stock portfolio » dans l’infographie ci-dessus) ;

- l’autre est diversifié au sein de ce même indice, comme un fonds actions (« Funds » dans l’infographie ci-dessus).

La performance de chacun des 2 portefeuilles a été simulée 10000 fois en utilisant les hypothèses suivantes :

- Chaque portefeuille a une performance annuelle moyenne attendue de 11,4%, correspondant à la performance réalisée entre 1980 et 2016 par ce même indice Russell 3000.

- Le portefeuille concentré composé de 2 actions a une volatilité annuelle attendue de 33,05%, ce qui correspond à la volatilité moyenne constatée d’un portefeuille aléatoire de 2 valeurs de l’indice Russell 3000 entre 1980 et 2016.

- Le portefeuille diversifié (« Funds ») a une volatilité annuelle attendue de 14,79%, ce qui correspond à la volatilité moyenne constatée pour un fonds actions Etats-Unis diversifié entre 1980 et 2016.

Avec ces 2 éléments (performance – identique pour les deux portefeuilles – et volatilités -différentes – attendues), il est possible de calculer la distribution des performances des 2 portefeuilles.

Chacun a donc une performance annuelle attendue de 11,4% (le carré noir dans l’infographie).

Le rectangle bleu dans lequel s’inscrit le carré noir matérialise la distribution des performances entre le 25ème et le 75ème percentile (à savoir la moitié de la distribution) : elle est beaucoup plus resserrée pour le portefeuille diversifié que pour le portefeuille concentré. Pour ce dernier, les meilleures performances sont plus élevées que pour le portefeuille diversifié.

Mais si on s’intéresse aux extrémités (les 5ème et 95ème percentile de la distribution), il y a des valeurs beaucoup plus élevées (tant positives que négatives) pour le portefeuille concentré de deux actions.

Et si l’on s’intéresse aux extrêmes des valeurs extrêmes (les 1er et 99ème percentiles), le risque (tant à la hausse qu’à la baisse) du portefeuille concentré est beaucoup plus élevé que celui. du portefeuille diversifié :

- 89% de performance pour le portefeuille concentré contre 45% pour le portefeuille diversifié dans les cas les meilleurs.

- Mais, à l’autre extrémité de la distribution, -65% de performance pour le portefeuille concentré contre -23% pour le portefeuille diversifié.

Pourquoi ? Parce que vos 2 actions peuvent certes être Amazon et Netflix, qui ont connu des parcours exceptionnels, mais vous pouvez aussi tomber sur Enron et Lehman Brothers, deux sociétés qui ont fait faillite.

Jamais un fonds actions diversifié n’a investi dans des sociétés qui ont toutes fait faillite.

A vous de voir ce qui correspond le mieux à votre tolérance pour le risque.

Pour nous, la réponse est claire : vive la diversification ! Si vous aimez les sensations fortes, allez plutôt au casino avec une somme d’argent que vous pouvez vous permettre de perdre intégralement.

L’article de Andy Clark de Vanguard (« Why I love mutual funds ») dans lequel est parue l’infographie d’aujourd’hui est accessible ici en anglais.