Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser avec Good Value for Money aux frais encourus par les détenteurs d’un contrat d’assurance vie pour la partie unités de compte.

L’assurance vie pèse lourd, très lourd en France : 1745 milliards d’euros à fin avril 2019.

Dans un contrat d’assurance vie, il y a sa majesté fonds en euro, qui représente 80% du total (soit près de 1400 milliards d’euros) : sécurité élevée, performance de plus en plus faible mais supérieure ou égale à zéro.

Il y a aussi les unités de compte, qui sont des fonds dont la valeur fluctue et n’est pas garantie.

L’assurance vie a de nombreux avantages, mais c’est aussi un piège à frais. Ces derniers étant généralement prélevés sans que l’assuré n’ait à régler de facture, il est donc essentiel : 1. d’avoir conscience de leur existence ; 2. de les minimiser.

Source : Good Value for Money

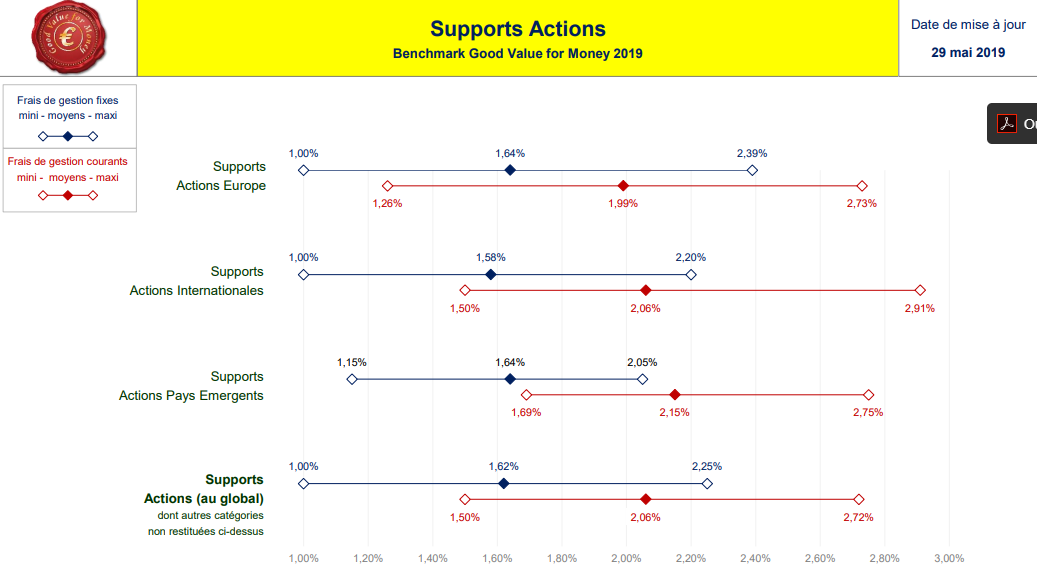

En moyenne, les frais effectivement facturés (« frais de gestion courants ») par les fonds actions gérés activement référencés dans les contrats d’assurance vie s’élèvent à 2,06% par an.

En d’autres termes, pour que le détenteur de ces fonds enregistre une performance nominale[efn_note]C’est-à-dire avant inflation.[/efn_note] nulle, il faut que le gérant délivre une performance avant frais de 2,06%.

Les frais de gestion courants sont invisibles car ils sont déduits à chaque calcul de la valeur liquiditative du fonds, mais ils ne sont pas indolores.

La moyenne cachant la disparité entre les fonds, l’infographie de Good Value for Money fournit également les minima et maxima pour plusieurs catégories de fonds actions.

Aux frais de gestion perçus au sein des fonds s’ajoutent les frais de gestion perçus au titre du contrat d’assurance[efn_note]Ces frais sont généralement perçus « en nature » : l’assureur retire périodiquement des parts à chaque assuré. Dans certains rares cas – le contrat Afer par exemple -, ces frais sont payés avec les revenus – dividendes ou coupons – perçus par le fonds.[/efn_note]. Pour les unités de compte, Good Value for Money les estime à 0,9% par an en moyenne.

Ainsi, pour un assuré détenant des unités de compte actions au sein d’un contrat d’assurance vie, les frais annuels explicites[efn_note]Il y a d’autres frais, implicites mais bien réels, encourus au sein d’un fonds, mais ce n’est pas le lieu pour en discuter.[/efn_note] s’élèvent en moyenne à 2,96% (2,06 + 0,9).

Pour que l’assuré ne perde pas d’argent (toujours en nominal) sur un an, il faut donc que le gérant du fonds actions moyen délivre une performance brute de près de 3%.

Mais il faut également tenir compte de l’inflation : 1,8% en moyenne l’an dernier. Pour que le pouvoir d’achat de l’assuré soit simplement maintenu, il faut donc que le gérant du fonds actions moyen délivre une performance brute de près de 4,8%.

Ca commencer à faire de forts vents de face, notamment pour les malheureux assurés qui paient encore des frais sur versement (plafonnés à 5% par le code des assurances).

Good Value for Money a calculé les frais de gestion courants moyens de plusieurs autres catégories de fonds gérés activement.

- Pour les unités de compte obligataires : 1,23% par an.

- Pour les unités de compte de gestion profilée : 2% par an.

- Pour les unités de compte de gestion flexible : 2,32% par an (c’est beaucoup).

Good Value for Money a en outre calculé les frais de gestion courants moyens des fonds indiciels cotés actions (ETF) : 0,35% par an. Soit une différence de 1,71 point de pourcentage par an par rapport aux fonds actions gérés activement (plus chers).

Soit, sur 10 ans, une différence de performance, toutes choses égales par ailleurs, de 18,48 points de pourcentage en faveur des ETF. Et de 40,37 points de pourcentage sur 20 ans. Et de 66,31 points de pourcentage sur 30 ans. Etc.

Sur longue durée, des différences de frais qui peuvent apparaître modestes créent des écarts considérables.

Le Benchmark 2019 Good Value for Money des frais facturés au sein des UC est téléchargeable ici.