Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à nos travers en tant qu’investisseurs : après tout, nous ne sommes jamais que des humains, faillibles car soumis à de nombreux biais.

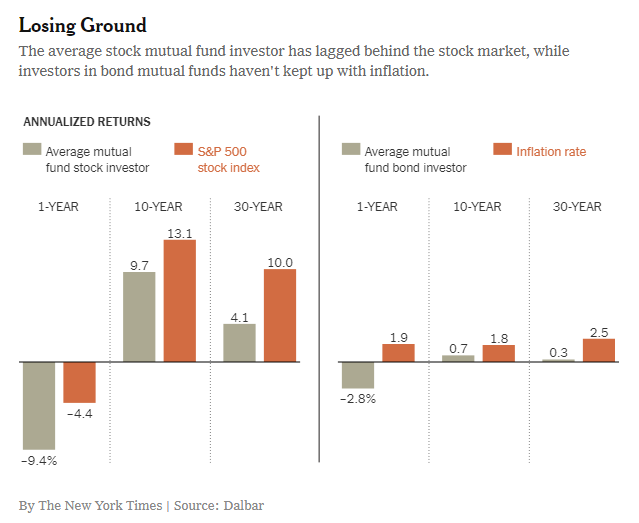

C’est ce que montre depuis des années une étude réalisée aux Etats-Unis par la société Dalbar, qui calcule la performance moyenne réalisée par les investisseurs et la compare à celle des produits eux-mêmes, commentée par Jeff Sommer du New York Times.

Mais d’abord, comment la performance moyenne des investisseurs qui s’exposent au marché des grandes capitalisations des Etats-Unis peut-elle être matériellement très différente de celle de l’indice S&P 500 lui-même ?

Les frais peuvent expliquer une partie de la différence : l’indice est une fiction, pour s’y exposer, il faut investir dans un fonds qui facture des frais (même si les frais de certains fonds indiciels répliquant l’indice S&P 500 sont proches de zéro, ils sont néanmoins positifs ; quant aux frais des fonds gérés activement, ils sont bien plus élevés).

Mais surtout, c’est le comportement des investisseurs qui leur joue des tours : nous avons une fâcheuse tendance à acheter la performance passée et à vendre à contretemps.

Nous choisissons le « bon » moment pour entrer et le « bon » moment pour sortir, et ces bons moments sont rarement les bons.

Dalbar calcule la performance moyenne revenant aux investisseurs en tenant compte des entrées et des sorties[efn_note]Techniquement, la performance d’un fonds telle qu’elle est calculée par la société de gestion ne tient pas compte des entrées et des sorties de capitaux de la part des investisseurs. Si le fonds vaut 100 en début de période et 120 en fin, sa performance « time-weighted » est de 20%. Mais si un investisseur a acheté après le début de la période, quand le fonds valait 130 €, et a vendu après une forte baisse, à 110 €, avant la fin de la période, sa performance est de -15,38%. Dalbar procède ainsi en agrégeant toutes les transactions sur une famille de fonds sur différentes périodes pour calculer une performance dite « money-weighted ».[/efn_note]. Et immanquablement, la performance moyenne réelle des investisseurs est très inférieure à la performance des indices eux-mêmes.

La performance annualisée moyenne des investisseurs en fonds est représentée par les barres grises, celle de l’indice S&P 500 et le niveau de l’inflation (pour les investisseurs en fonds obligataires) par les barres orange.

Les calculs sont arrêtés au 31 décembre 2018 et les résultats sont tous à l’avenant quelle que soit la durée d’analyse : les investisseurs sont leurs propres pires ennemis.

En 2018, les investisseurs en fonds actions américaines ont perdu 9,4% là où le S&P 500 était en baisse de 4,4% : 5 points de pourcentage d’écart, c’est bien plus que les frais.

Les investisseurs en fonds obligataires ont perdu 2,8% en 2018, alors que l’inflation s’est élevée à 1,9%. Perte nette : 4,7%.

Sur 10 ans, l’écart est terrifiant pour les actions : 9,7% de performance annualisée pour les investisseurs, contre 13,1% pour l’indice S&P 500. Soit 3,4 points de pourcentage de différence par an, ce qui représente un écart sur 10 ans de 39,7 points de pourcentage.

Sur 30 ans, l’écart est abyssal : 4,1% de performance annualisée pour les investisseurs, contre 10% pour l’indice S&P 500. Soit 5,9 points de pourcentage de différence par an, ce qui représente un écart sur 30 ans de 458,31 points de pourcentage.

Sur 10 ans comme sur 30 ans, l’investisseur en fonds obligataires a fait nettement moins bien que l’inflation. C’est-à-dire qu’il.elle a perdu de l’argent.

Il existe en anglais une expression intraduisible en français : market timing vs time in the market.

Faire du market timing, c’est chercher le « bon » moment pour entrer et sortir des marchés. C’est un exercice extrêmement difficile pour les investisseurs, on l’a vu avec notre infographie du jour.

Time in the market, c’est être toujours exposé sans chercher le « bon » moment pour entrer ou sortir.

Chez Alpha & K, nous sommes résolument dans le camp du time in the market.

L’infographie d’aujourd’hui est extraite d’un excellent article de Jeff Sommer paru dans le New York Times, Investors are usually wrong. I’m one of them. (Les investisseurs se trompent généralement. Moi y compris.).