Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser au rôle que jouent les obligations d’Etat dans un portefeuille diversifié.

Nous avons vu il y a deux semaines que certains investisseurs étaient prêts à payer pour prêter de l’argent à certains Etats.

Mais les obligations d’Etat[efn_note]Du moins les mieux notées.[/efn_note] ont d’autres vertus : elles servent de refuge quand les marchés actions baissent fortement.

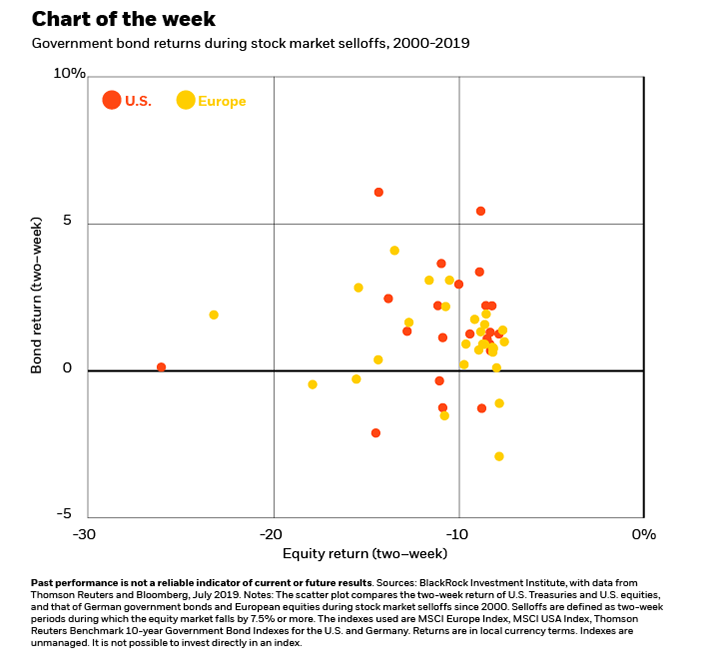

C’est ce qu’illustre notre infographie du lundi que nous devons à BlackRock, le plus gros gérant d’actifs au monde.

Source : BlackRock

Sur l’axe horizontal, on lit la performance des actions sur 2 semaines ; sur l’axe vertical, celle des obligations sur la même période de 2 semaines.

En rouge, les Etats-Unis, en orange l’Europe (MSCI Europe et MSCI USA pour représenter les marchés actions et indices Thomson Reuters US Treasuries 10 ans et Bund allemand 10 ans pour représenter les marchés obligataires)[efn_note]Ces indices sont des fictions dont la performance ne peut être obtenue directement par les investisseurs, qui doivent utiliser un produit indiciel pour s’y exposer, et encourir des frais divers.[/efn_note]. Les performances sont en devise locale (USD pour les Etats-Unis, EUR pour l’Europe).

BlackRock a sélectionné les périodes de fortes baisses des marchés actions (selloff) entre 2000 et juillet 2019. Un selloff pour BlackRock, c’est une baisse des marchés actions supérieure à 7,5%.

Pendant ces périodes de baisse, on constate que les obligations d’Etat ont généralement enregistré une performance positive, le plus souvent comprise entre 0 et 5%[efn_note]Les obligations d’Etat allemandes ont enregistré des baisses lors de 5 selloffs, les obligations d’Etat des Etats-Unis lors de 4 selloffs.[/efn_note].

Résumons : les obligations d’Etat, notamment celle des Etats-Unis et de l’Allemagne, sont les valeurs refuges par excellence.

Elles ne rapportent pas grand chose aujourd’hui[efn_note]C’est pire que ça pour les obligations de l’Etat allemand, dont une grande partie délivre un taux d’intérêt négatif aux investisseurs, alors que les obligations des Etats-Unis servent des taux d’intérêt nominaux positifs.[/efn_note], mais dès que ça tangue sur les marchés actions, des montants de capitaux considérables désertent les bourses pour trouver refuge dans les Treasuries[efn_note]Les obligations à 10 ans du trésor américain.[/efn_note] et les Bunds[efn_note]Les obligations à 10 ans de l’Etat allemand.[/efn_note], cette forte demande faisant monter les cours de ces obligations.

Comme il est impossible de prévoir quand les baisses des marchés actions se produiront, il peut être utile de détenir en permanence une exposition aux obligations d’Etat les mieux notées : cette position sera généralement une source de frustration pour l’investisseur, mais elle jouera souvent son rôle – positif – quand la baisse se matérialisera.

Je rappelle un des corollaires de la diversification : dans un portefeuille diversifié, vous serez toujours frustré.e avec au moins un des composants.

Tout ne monte pas en même temps, ce serait trop beau. A l’inverse, généralement, tout ne baisse pas non plus en même temps.

L’infographie du lundi illustrait un article paru sur le blog de BlackRock, accessible ici.