Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à la performance collective des gérants actifs en Europe.

La gestion active, c’est celle qui cherche à battre un marché, généralement représenté par un indice.

La gestion indicielle, quant à elle, se contente de suivre aussi fidèlement que possible la performance de son indice sous-jacent, sans chercher à faire mieux.

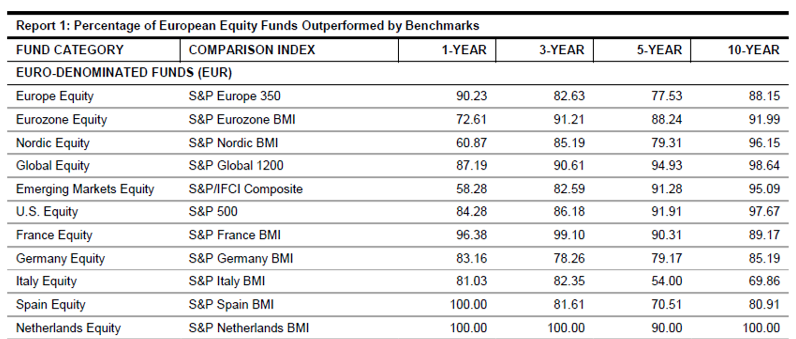

Source : SPIVA Europe Mid-Year 2019

La gestion active est plus chère que la gestion indicielle, les écarts de frais de gestion pouvant être considérables (parfois plus de 2% de frais pour un fonds actions géré activement quand on trouve des fonds indiciels, sous forme d’ETF, facturant 0,20% de frais de gestion, voire moins).

S&P DJ Indices, l’un des trois grands fournisseurs d’indices dans le monde, compare depuis près de 20 ans la performance des fonds gérés activement à celle d’un indice représentatif de leur catégorie dans l’étude SPIVA.

SPIVA, c’est l’acronyme de Standard & Poor’s Indices vs Active (les indices Standard & Poor’s contre la gestion active).

Les résultats à fin juin 2019 pour les fonds domiciliés en Europe viennent de paraître. Ils sont désastreux pour la gestion active. Comme c’est le cas semestre après semestre.

Le tableau ci-dessus indique le pourcentage de fonds gérés activement ayant fait moins bien que l’indice de référence affecté par S&P DJ Indices à leur catégorie sur différentes périodes (1, 3, 5 et 10 ans).

- Sur 10 ans, 89,17% des fonds actions France (« France Equity ») ont fait moins bien que l’indice S&P France BMI.

- Sur 10 ans, 88,15% des fonds actions Europe (« Europe Equity ») ont fait moins bien que l’indice S&P Europe 350.

- Sur 10 ans, 97,67% des fonds actions Etats-Unis (« US Equity ») ont fait moins bien que l’indice S&P 500.

- Sur 10 ans, 98,64% des fonds actions monde (« Global Equity ») ont fait moins bien que l’indice S&P Global 1200.

- Sur 10 ans, 95,09% des fonds actions marchés émergents (« Emerging Markets Equity ») ont fait moins bien que l’indice S&P/IFCI Composite.

Et si c’était mieux sur un an ? S’il « suffisait » de changer de fonds tous les ans, à condition bien entendu de savoir détecter à l’avance les fonds qui vont surperformer dans l’année qui vient ?

Les résultats sur un an sont également mauvais. Voire catastrophiques pour les fonds actions Espagne (« Spain Equity « ) et actions Pays-Bas (« Netherlands Equity »), puisqu’aucun fonds géré activement de ces catégories n’a réussi à battre l’indice national sur cette durée[efn_note]A priori, aucun investisseur français ne choisit de s’exposer à l’Espagne ou aux Pays-Bas. Mais le biais domestique étant très prévalent, c’est évidemment fréquent en Espagne et aux Pays-Bas. Moralité : diversifiez autant que possible. Notre infographie sur la planète bourse vous en dit plus.[/efn_note].

Quand vous lancez une pièce en l’air pour jouer à pile ou face, vous avez une chance sur deux de gagner. Quand vous choisissez un fonds géré activement, la probabilité de gagner[efn_note]Au sens de choisir un fonds qui surperformera.[/efn_note] est très inférieure.

Et si vous ne voulez pas jouer à essayer de battre le marché, vous pouvez vous y exposer via un véhicule indiciel à bas coûts. A ce jeu là, la probabilité de gagner est bien supérieure.

L’étude SPIVA à mi-2019 pour les fonds domiciliés en Europe est consultable ici, en anglais.