Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux frais des fonds. Nous avons vu la semaine prochaine que les investisseurs utilisant des fonds chers commettaient des erreurs dans le timing d’achat et de vente qui leur coûtaient plus de performance que les investisseurs utilisant des fonds peu chers.

Nous avons tous lu ceci dans la communication promotionnelle sur les fonds :

La performance passée ne préjuge pas de la performance future, les performances ne sont pas constantes dans le temps.

Et pourtant, nombre de conseillers et d’investisseurs achètent la seule performance passée.

Vanguard, le deuxième plus gros gérant d’actifs au monde, s’est récemment intéressé aux données susceptibles d’aider à prédire la performance future des fonds, afin notamment de vérifier si la (bonne) performance passée permettait de prédire la (bonne) performance future.

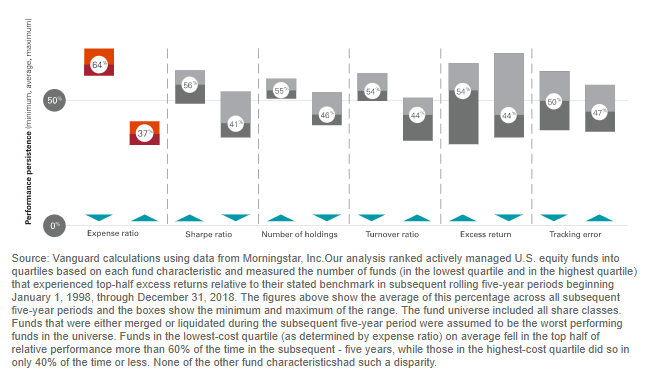

Vanguard s’est intéressé à différentes mesures (les frais – expense ratio -, le ratio de Sharpe – Sharpe ratio -, le nombre de titres en portefeuille – Number of holdings -, le taux de rotation du portefeuille, – Turnover ratio -, le rendement excédentaire – excess return – et l’écart de suivi – Tracking error) pour voir si elles avaient caractère prédictif en matière de performance future des fonds.

Pour cela, Vanguard a analysé les fonds actions Etats-Unis gérés activement sur des périodes glissantes de 5 ans entre le 1er janvier 1998 et le 31 décembre 2018.

Les fonds ont été classés par quartile pour chacune des mesures étudiées et Vanguard a calculé le pourcentage des fonds des premier (les meilleurs) et dernier (les moins bons) quartiles ayant battu (=succès) l’indice de référence mentionné dans leur prospectus dans la période de 5 ans suivant.

Dans l’infographie ci-dessus, les fonds du premier quartile (les meilleurs) sont à gauche, ceux du dernier quartile (les plus mauvais) à droite. Le pourcentage indiqué est le taux de succès moyen sur toutes les périodes de 5 ans de la période analysée, et le rectangle dans lequel ce pourcentage s’inscrit indique les valeurs maximum et minimum.

On constate que 64% des fonds étant dans le premier quartile en matière de frais (à savoir les 25% les moins chers) ont battu leur indicateur de référence sur les différentes périodes de 5 ans analysées, là où c’est le cas de seulement 37% des fonds du quartile le plus cher. Dans les deux cas, la dispersion est assez faible. De toutes les mesures, c’est celle pour laquelle la différence entre les taux de succès est la plus élevée.

Pour le ratio de Sharpe, qui est une mesure de la performance par unité de risque, le taux de succès des fonds du premier quartile (ceux ayant le ratio de Sharpe le meilleur) est plus élevé que celui des fonds du dernier quartile (56% contre 41%), mais avec une assez forte dispersion pour les fonds du dernier quartile. Mais le taux de succès des fonds ayant le meilleur ratio de Sharpe est nettement moins élevé que celui des fonds ayant les frais les plus bas.

Pour le rendement excédentaire (Excess Return), à savoir la performance excédentaire par rapport à l’indicateur de référence du fonds, les fonds du premier quartile (à savoir ceux ayant eu la meilleure performance passée relative) ont un taux de succès plus élevé (54%) que ceux du dernier quartile (à savoir ceux ayant eu la plus mauvaise performance passée relative, dont le taux de succès est de 44%), mais avec une très forte dispersion.

Sur certaines périodes, le taux de succès des fonds ayant eu la plus mauvaise performance passée a été supérieur à celui des fonds ayant eu la meilleure performance passée. Renversant, non ?

En d’autres termes, la performance passée n’aide pas du tout à prédire la performance future.

Et de nouveau, le taux de succès des fonds ayant la meilleure performance passée relative est nettement moins élevé que celui des fonds ayant les frais les plus bas.

Conclusion : le meilleur prédicteur de la performance future, ça a été le niveau de frais.

Moins les frais sont élevés, plus la performance future a été élevée. Quant à la performance passée, elle n’est effectivement pas un indicateur fiable de la performance future.

Je répète : plus leurs frais sont bas, plus la performance future des fonds a été élevée.

L’article de Vanguard, Seeking outperformance?, est accessible ici, en anglais.