Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux peurs des investisseurs. Oui, aux peurs.

De même qu’il y a la peur du noir, la peur des araignées, la peur de la maladie, il existe une peur d’exposer son épargne aux marchés financiers, et particulièrement aux marchés actions. Car ces marchés peuvent beaucoup baisser et l’on peut même tout perdre si l’on tombe sur un Madoff[efn_note]En tout cas quand on avait investi dans Madoff via un fonds domicilié en Europe. Les investisseurs dans le fonds de Madoff aux Etats-Unis ont fini par récupérer une bonne partie de leur mise de départ grâce aux efforts du liquidateur Irving H. Picard.[/efn_note].

Joachim Klement, CFA, est directeur de la recherche de Fidante Partners, une société australienne prenant des participations dans des sociétés de gestion spécialisées. Il s’intéresse de près à la psychologie des investisseurs.

Il a consacré un récent post aux peurs des investisseurs, qui ont selon lui trois facteurs explicatifs :

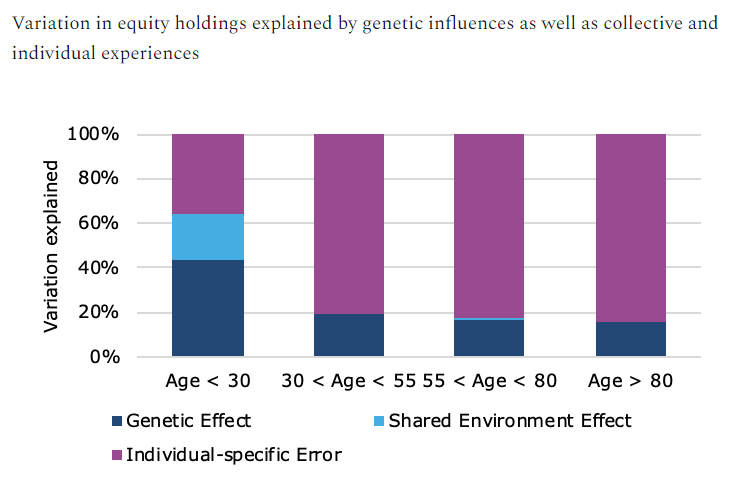

- Nos gènes et nos prédispositions (Genetic effect dans l’infographie, en bleu marine) ;

- Nos origines culturelles et l’environnement dans lequel nous vivons (Shared environment effect dans l’infographie, en bleu ciel) ;

- Nos expériences individuelles (Individual specific error effect dans l’infographie, en violet).

Pour mesurer la part revenant à chacun des facteurs, Klement a utilisé les résultats d’une étude[efn_note]Nature or nurture: What determines investor behavior? parAmir Barnea, Henrik Cronqvist et Stephan Siegel. [/efn_note] réalisée en 2009 par 3 professeurs d’université.

Ces derniers ont mesuré la variation de la part des actions dans le portefeuille d’investisseurs privés suédois par tranche d’âge, ainsi que la part de cette variation revenant à l’un des trois facteurs mentionnés ci-dessus.

Cette variation est le reflet des émotions, généralement négatives, donc des peurs.

Les prédispositions génétiques sont les plus importantes chez les jeunes investisseurs (moins de 30 ans), puisqu’elles expliquent plus de 40% de la variation de la part des actions. Si leur influence diminue avec l’âge, elles expliquent toujours 20% de la variation pour les investisseurs les plus âgés.

C’est encore chez les jeunes investisseurs (moins de 30 ans) que l’impact de l’environnement culturel (qui mixe la culture du pays et la culture familiale des individus) est le plus fort. Il disparaît après 30 ans, vraisemblablement en raison de l’expérience acquise avec l’âge.

L’infographie montre clairement que le facteur principal expliquant les variations de la part des actions dans les portefeuilles, c’est l’expérience individuelle, dont l’influence augmente avec l’âge.

Ainsi, le rapport d’un investisseur au risque actions sera en grande partie déterminé par l’environnement boursier durant sa jeunesse, quand il commence à investir.

Klement cite son propre exemple : il a commencé à investir dans des valeurs technologiques durant la bulle internet, a perdu 80% de sa mise et en a conçu une défiance durable à l’encontre des valeurs technologiques[efn_note]Défiance qu’il a depuis surmontée.[/efn_note].

A l’inverse, si un investisseur commence à s’exposer au marché actions durant une période faste, sa tolérance au risque sera plus élevée.

Nos expériences individuelles durant nos années de formation (avant trente ans) conditionnent donc nos peurs dans une proportion qui augmente avec l’âge.

Pour essayer de surmonter ses peurs, l’investisseur doit en comprendre les sources, en essayant de faire l’historique de sa relation avec les marchés actions. Un bon conseiller peut l’aider dans cette tâche.

L’article de Joachim Klement dont l’infographie du jour est extraite est accessible ici. Pour vous abonner à sa newsletter[efn_note]Elle est excellente.[/efn_note], cliquez là.