Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux obligations, souvent perçues comme étant à la fois sûres (le détenteur de l’obligation perçoit un coupon annuel jusqu’au remboursement du capital prêté) et ennuyeuses (leur cours fluctue peu, tant à la hausse qu’à la baisse).

Sûres, elles ne le sont pas toujours[efn_note]Les descendants des malheureux souscripteurs français d’emprunts russes émis avant la révolution de 1917 et jamais remboursés depuis en savent quelque chose.[/efn_note] ; ennuyeuses, elles ne le sont pas toujours non plus.

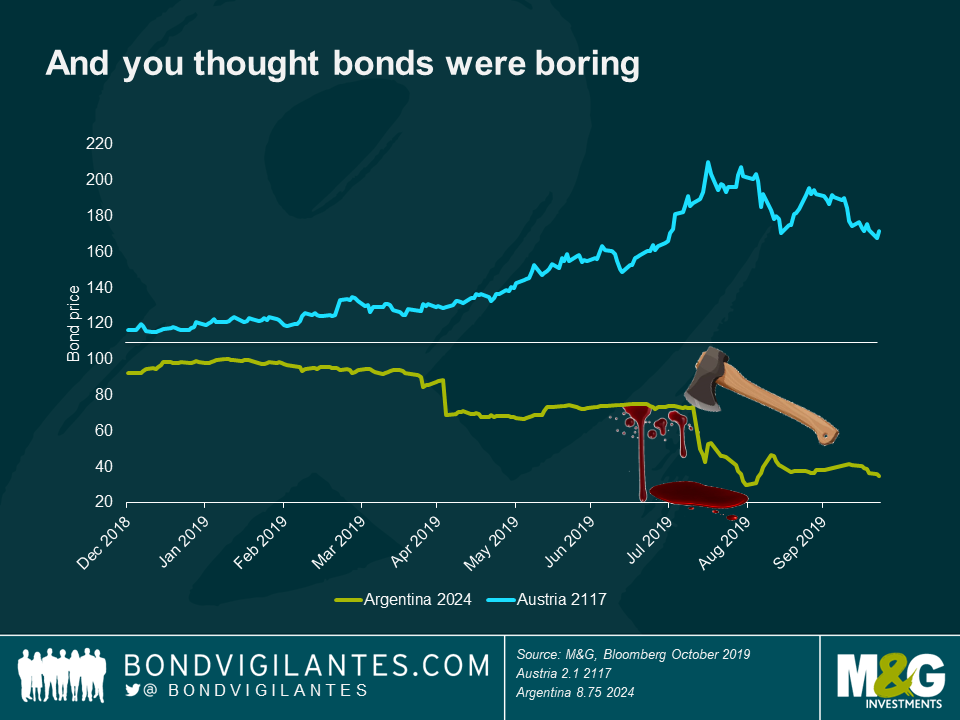

Dans le graphique ci-dessus, on visualise l’évolution du cours de deux obligations émises par deux Etats : en bleu, l’obligation à 100 ans émise par l’Autriche en 2017 avec un taux d’intérêt annuel de 2,1% ; en vert, l’obligation émise par l’Argentine en mai 2014, remboursable en 2024, avec un taux d’intérêt annuel de 8,75%.

Les cours de ces deux obligations ont connu des destinées très divergentes :

- celui de l’obligation autrichienne, d’environ 120 à fin 2018, progresse de manière fulgurante pendant l’année 2019, dépassant 200.

- celui de l’obligation argentine, d’environ 100 à fin 2018, baisse brutalement à deux reprises en 2019, pour coter aujourd’hui environ 40.

Alors, sûres et ennuyeuses ces obligations ?

Pour l’Autriche, que s’est-il passé ?

Les taux d’intérêt ont baissé. Et quand les taux d’intérêt baissent, toutes choses égales par ailleurs, le cours des obligations déjà émises s’apprécie. Et il s’apprécie d’autant plus que la durée de vie résiduelle de l’obligation est élevée. D’où la progression du cours de l’obligation autrichienne, qui sera remboursé dans près d’un siècle.

L’heureux détenteur de cette obligation a deux choix possibles : vendre et réaliser une très forte plus-value, ou conserver et percevoir son coupon annuel de 2,1% jusqu’à ce qu’il vende ou ce que son lointain successeur soit remboursé, en 2117.

Pour l’Argentine, c’est une histoire très différente : le pays a derrière lui une longue histoire de défauts[efn_note]Un défaut, c’est quand un emprunteur ne rembourse pas tout ou partie de ce qu’il doit.[/efn_note]. En outre, sa situation économique est mauvaise, il doit donc payer un taux assez élevé pour attirer des prêteurs (8,75% par an pour l’obligation dont il est question dans l’infographie).

Le cours de l’obligation s’est effondré quand il est apparu clair que le président en exercice, Maurizio Macri, allait perdre l’élection suivante.

Ce sont les sondages du premier semestre qui ont porté les premiers coups. La primaire du 11 août, gagnée par Alberto Fernández, arrivé largement devant Macri, a asséné le coup de grâce[efn_note]Les résultats de la primaire ont été confirmés lors du premier tour de l’élection présidentielle le 29 octobre 2019, qui a vu l’élection d’Alberto Fernández.[/efn_note].

Les détenteurs de l’émission obligataire argentine n’ont pas du tout aimé la perspective de l’élection de péronistes qualifiés de populistes et ont massivement vendu leurs obligations, dont le cours a fortement baissé.

L’heureux détenteur de cette obligation qui l’aurait acheté à l’émission a deux choix possibles : vendre et réaliser une très forte moins-value, ou conserver et percevoir son coupon annuel de 8,75%, en espérant que le nouveau gouvernement ne fera pas défaut et que l’obligation sera remboursée comme prévu en 2024.

Il s’agit bien entendu de deux cas extrêmes, mais ces extrêmes existent.

On peut perdre de l’argent (théoriquement jusqu’à la totalité de sa mise) quand on investit en obligations, et on peut également en gagner beaucoup. Les obligations ne se donc pas toutes ni sûres, ni ennuyeuses.

N’essayez surtout pas d’acheter des obligations en direct, ce n’est pas un marché fait pour les particuliers.

Pour s’exposer aux obligations, il existe plusieurs véhicules :

- les fonds en euros des contrats d’assurance vie en détiennent beaucoup.

- il existe également de très nombreux fonds obligataires, actifs ou indiciels, donnant accès à de multiples stratégies.

Les obligations sont des instruments complexes, si vous n’êtes pas un.e expert.e, faites-vous accompagner.

L’infographie ci-dessous est tirée d’un article paru sur l’excellent blog Bond Vigilantes, édité par la société de gestion britannique M&G. Il existe une version en français de ce blog.