C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux frais des fonds aux Etats-Unis, qui baissent régulièrement et atteignent des niveaux à rendre jaloux les investisseurs français.

L’Investment Company Institute (ICI) est l’association des gestionnaires d’actifs aux Etats-Unis (son homologue en France s’appelle l’AFG (Association Française de Gestion).

L’ICI publie des statistiques très détaillées sur le marché local des fonds et suit notamment les frais de manière très précise.

Source : ICI

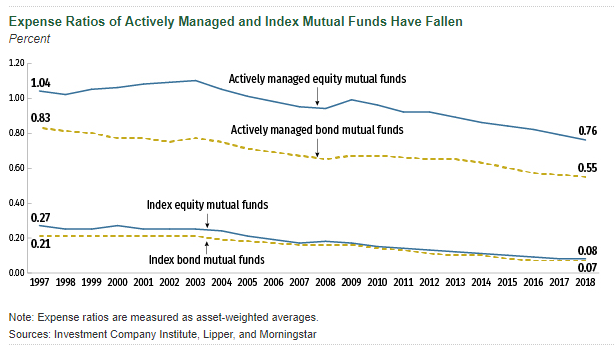

L’infographie ci-dessus fournit l’évolution des frais de gestion moyens pondérés des encours[efn_note]Alors que la moyenne arithmétique donne le même poids à tous les fonds de la catégorie, la moyenne pondérée des encours donne un poids proportionnel au poids des encours du fonds dans les encours totaux de la famille.[/efn_note] de 4 grandes familles de fonds domiciliés aux Etats-Unis entre 1997 et 2018. Ces frais sont exprimés en pourcentage des actifs gérés.

Les frais de gestion sont invisibles pour l’investisseur, car ils sont déduits à chaque calcul de la valeur liquidative (le cours) du fonds. Mais s’ils sont invisibles, ils ne sont bien entendu pas indolores, puisqu’ils réduisent la performance qui revient à l’investisseur.

Ils sont par ailleurs parfaitement légitimes, puisqu’ils rémunèrent un certain nombre de tâches et de fonctions qui bénéficient en théorie à l’investisseur.

Le tout est de savoir quel est le bon niveau pour les frais de gestion. L’exercice est très difficile puisque l’accès à une information exhaustive sur les fonds est réservé aux professionnels (et encore).

- Les fonds actions gérés activement (« Actively managed equity mutual funds »)

- Les fonds obligataires gérés activement (« Actively managed bond mutual funds »)

- Les fonds actions indiciels (« Index equity mutual funds »)[efn_note]On notera que les ETF indiciels ne sont pas dans cette famille, qui ne comporte que les fonds traditionnels, à savoir non cotés en bourse. L’étude de l’ICI montre que les frais de gestion moyens pondérés des encours des ETF actions s’élevaient à 0,20% en 2018.[/efn_note]

- Les fonds obligataires indiciels (« Index bond mutual funds »)[efn_note]On notera que les ETF indiciels ne sont pas dans cette famille, qui ne comporte que les fonds traditionnels, à savoir non cotés en bourse. L’étude de l’ICI montre que les frais de gestion moyens pondérés des encours des ETF obligations s’élevaient à 0,16% en 2018.[/efn_note]

La tendance est à la baisse, et les frais ont atteint en 2018 un point bas historique : 0,76 % des actifs pour les fonds actions gérés activement (soit 7,6 $ pour 1000 $ gérés), 0,55 % des actifs pour les fonds obligations gérés activement (soit 5,5 $ pour 1000 $ gérés), 0,08 % des actifs pour les fonds actions indiciels (soit 0,8 $ pour 1000 $ gérés) et 0,07 % des actifs pour les fonds actions indiciels (soit 0,7 $ pour 1000 $ gérés).

Et en France, combien payons-nous ?

Tout d’abord, regrettons que l’AFG ne publie pas des statistiques aussi détaillées que son homologue aux Etats-Unis. D’ailleurs, l’AFG ne publie à peu près aucune statistique sur les frais.

En revanche, l’AMF le fait, de temps en temps, avec un degré de précision perfectible.

L’AMF, c’est l’Autorité des Marchés Financiers, qui « régule les acteurs et produits de la place financière française. »

Dans sa Lettre de l’Observatoire de l’Epargne de février 2019 téléchargeable ici, l’AMF a publié quelques données en matière de frais.

En 2017, les ETF actions, au nombre de 165, ont affiché des frais moyens égaux à 0,41 % (soit 4,1 € pour 1000 € gérés) ; quant aux fonds traditionnels classés indiciels, au nombre de 77, leurs frais moyens s’élevaient à 1,02 % (soit 10,2 € pour 1000 € gérés). Ces derniers sont très peu nombreux en France, contrairement aux Etats-Unis, et ont des frais de gestion scandaleusement élevés.

La moyenne des frais totaux annuels des fonds d’actions, hors fonds indiciels traditionnels et ETF, s’est établie à 1,90 % (2,27 % – soit 22,7 € pour 1000 € gérés – pour 334 fonds d’actions européennes et 2,16 % – soit 21,6 € pour 1000 € gérés – pour 151 fonds d’actions françaises).

On le voit, la gestion actions est beaucoup plus chère en France qu’aux Etats-Unis, qu’il s’agisse de gestion indicielle ou de gestion active.

Pour la gestion indicielle, le rapport entre les ETF actions est de 2,05 (0,20 % de frais moyens aux Etats-Unis contre 0,41 % en France.[efn_note]On notera que les chiffres sont arrêtées à fin 2018 pour les Etats-Unis et à fin 2017 pour la France.[/efn_note] La gestion indicielle actions via des ETF coûte 2,05 fois plus cher en France qu’aux Etats-Unis.

Pour la gestion actions active, le rapport est de 2,5[efn_note]Même commentaire que ci-dessus.[/efn_note] : la gestion active coûte 2,5 fois plus cher en France qu’aux Etats-Unis.

En bref, la gestion active coûte très, très cher en France.

Et même la gestion indicielle coûte trop cher.

L’étude de l’ICI sur les frais des fonds aux Etats-Unis est téléchargeable ici, en anglais.

Photo Davide Ragusa sur Unsplash