C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser au secteur du private equity, fort en vogue dans les médias financiers ces temps-ci.

Et nous allons nous demander si la mariée n’est pas trop belle.

L’infographie de la semaine nous est fournie par McKinsey, dans un récent rapport.

Le private equity, c’est l’investissement en actions (equity) non cotées (private).

On peut détenir des actions cotées en direct ou via un fonds. On peut également détenir des actions non cotées en direct ou via un fonds.

Dans la famille du non coté, il existe différents types de fonds :

- Les fonds de capital investissement (venture capital) investissent dans des sociétés de création récente. Ces dernières sont plus risquées que des sociétés établies, mais celles qui vont survivre présentent un potentiel de valorisation très élevé.

- Les fonds de LBO (Leveraged buyout) rachètent des entreprises mûres à leurs actionnaires (que ces sociétés soient cotées en bourse ou pas), les restructurent et les revendent (idéalement beaucoup plus cher) quelques années plus tard.

Depuis plus de 10 ans, les performances réalisées par les fonds de private equity sont en moyenne supérieures à celles des fonds investissant dans les actions cotées. Très supérieures.

Et même s’il ne faut jamais acheter la performance passée, le discours dominant consiste aujourd’hui à dire qu’il faut acheter du non coté, parce que : i. ça a fait mieux dans le passé ; ii. les marchés cotés sont chers.

Oui mais.

Mais au sein des fonds de private equity, la dispersion des performances est considérable. Bien plus que pour les fonds actions cotées.

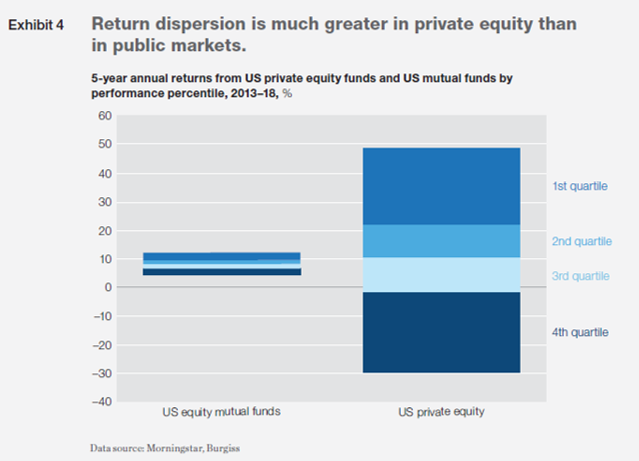

C’est ce que montre l’infographie de McKinsey pour les fonds domiciliés aux Etats-Unis : à gauche (US equity mutual funds), les fonds actions cotées ont une dispersion de performance très faible entre 2013 et 2018.

En d’autres termes, la différence entre le meilleur et le plus mauvais des fonds est faible. Le prix de l’erreur (avoir investi dans un mauvais fonds) est peu élevé.

Pour les fonds investissant dans le non coté (US private equity), la dispersion est considérable : la performance annuelle sur la période va de près de +50% à -30%.

Les deux premiers quartiles de l’univers (un quartile représente 25% des fonds de l’univers étudié) ont des performances supérieures à celles des actions cotées. Les fonds du quatrième quartile ont des performances inférieures, et même négatives.

Le private equity, ça a été bien, à condition d’avoir accès aux meilleurs fonds.

Le commun des mortels n’a pas accès aux meilleurs fonds de private equity. Parce que les montants minimum d’investissement sont très élevés. Et parce que les grands acteurs du secteur travaillent presque exclusivement avec les grands investisseurs institutionnels avec lesquels ils ont déjà travaillé dans leurs précédents fonds.

En revanche, on peut avoir accès assez aisément à des produits très chargés en frais vendus sur la foi de la performance passée de la classe d’actifs, avec des objectifs de performance inatteignables.

Quand c’est trop beau pour être vrai, ça ne l’est généralement pas.

Le rapport complet de McKinsey est accessible ici (en anglais).

Incidemment, si vous trouvez que les marchés cotés sont chers, il n’y a aucune raison pour que les valorisations des sociétés rachetées par les fonds de private equity ne soient pas élevées.

Photo Davide Ragusa sur Unsplash