La conservation, comment bien détenir ses produits financiers ?

Vous voulez acheter des titres financiers et fonds d’investissement cotés. Et vous vous demandez : mais comment donc les conserver ? Banque, assureur, en direct ?

A l’ère numérique, la « conservation » des titres financiers n’est pas aussi évidente qu’avant. Fini le temps des actions du chemin de fer de France et de Navarre que Grand-Maman cachait jalousement sous son oreiller.

Alors, je les mets où mes titres ? Comment fonctionne le frigo financier ?

Le détenteur de titres financiers peut les détenir de 4 manières différentes, les voici expliquées simplement :

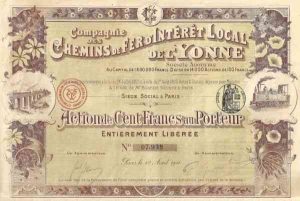

1 – Au porteur

C’est la méthode de Grand-Maman. Vous possédiez un simple papier qui vous conférait des droits de vote et des droits sur les bénéfices d’une entreprise.

Imaginez à quoi ressembleraient vos actions Air Liquide ou Google…

Il fallait les conserver en lieu sûr. Ces titres finissaient souvent dans un coffre de banque. De plus, les dividendes et intérêts étaient représentés et exigibles sur présentation de véritables coupons détachables des titres. De là vient l’appellation « coupon » encore utilisée de nos jours pour désigner les revenus de titres.

Ce système est bien sûr obsolète. Dommage, les documents avaient quand même un certain style !

2 – Au nominatif

C’est la manière la plus classique pour détenir des participations et dettes non cotées. Les statuts de la société ( ou les actes de cession de titres, ou conventions de prêt… ) vous nomment expressément comme détenteur des titres, actions ou parts sociales, ou comme créancier.

Votre propriété est alors exclusivement enregistrée et conservée par la société émettrice des titres ou emprunteuse qui tient à jour son registre des mouvements de capital, et donc la répartition nominative de son capital (et/ou de sa dette).

Il n’y pas d’autre intermédiaire. Vous devez « conserver » vous-même les documents prouvant votre propriété.

Seul un autre tiers en général possède également l’information : les services fiscaux, comme toujours, à qui toutes les cessions des titres et augmentations/réductions de capital sont déclarées.

3 – Dans un compte titres bancaire

C’est la troisième méthode. Vous détenez des titres, mais pas en direct. Vous les « déposez » dans une banque. A l’époque des titres physiques, ceux-ci étaient réellement déposés à la banque.

Désormais vos titres dématérialisés sont conservés par une banque au sein d’un compte-titres. Cette banque est appelé le « dépositaire local » ou « conservateur ».

Si ces titres sont non cotés, la banque détient ces titres en relation directe avec la société émettrice. Vous devez lui fournir les actes prouvant votre propriété et elle doit de son côté vérifier et informer la société émettrice.

Si ces titres sont cotés, la banque possède elle-même un compte chez le dépositaire central ayant reçu l’émission. Ce dépositaire central est l’organisation qui enregistre les émissions de titres puis comptabilise et centralise la répartition des titres. Tous les dépositaires locaux y ont ouvert un compte par titre. Ils y déposent l’ensemble des titres déposés par leurs clients, mais sans les différencier.

Ainsi par exemple :

- Vous détenez 5 actions Danone dans une banque : la banque note que vous possédez chez elle ces 5 actions sur un compte à votre nom.

- Un autre client de la banque possède 10 actions Danone : elle a également un compte pour lui de cette quantité.

- La banque a elle-même un compte « actions Danone » de 15 unités chez le dépositaire central (c’est à dire Euroclear pour la place de Paris). Ce dépositaire n’a pas les noms des détenteurs finaux et n’agrège que les titres déposés chez les banques intermédiaires.

- Néanmoins les dépositaires centraux demandent désormais aux banques de ségréguer (séparer pour pouvoir les identifier) les titres détenus pour leurs clients de ceux détenus en propre.

Conséquence pratique : Un même titre peut parfois être coté en même temps sur plusieurs places de cotation. Ainsi vous pouvez par exemple acheter un titre coté à Paris et le revendre à Amsterdam.

Si le dépositaire central ne change pas ( dans le cas Paris Amsterdam ), pas trop de problème : votre banque informera le dépositaire central et notera la variation. Cela peut prendre quelques jours quand même, cela dépend des banques… et il faudra leur demander de toute façon le « changement de place ».

Si les deux places dépendent d’un dépositaire central différent ( par exemple pour passer de Milan à Paris), c’est encore possible mais le transfert sera un plus délicat. Il faudra que votre banque informe les deux, et qu’eux-mêmes fassent « leur petite cuisine » pour que le dépositaire de place s’accorde avec le dépositaire d’émission… bref… cela peut prendre un peu plus de temps.

4 – Dans un contrat d’assurance-vie

C’est encore une autre limonade.

Pour l’immense majorité des contrats de droits français :

Vous signez un contrat d’assurance-vie avec un assureur. Si vous avez souscrit en son sein des « unités de compte (UC) », vous n’en êtes pas détenteur mais détenez seulement un droit de rachat du contrat, à la valeur de rachat indexée sur la valeur de marché de ces titres.

Il est donc impossible de transférer ces titres et vous ne pouvez pas exercer vos droits de vote. C’est l’assureur qui les possède en compte propre ( il achète ces titres pour couvrir sa position « débitrice » envers vous) et les inclut dans son bilan.

Il vote quand c’est nécessaire et perçoit les dividendes (qu’il ajoute contractuellement à la valeur de rachat de vos contrats).

Vous pouvez néanmoins demander le rachat du contrat en titres, auquel cas l’assureur serait dans l’obligation de vous livrer les titres inscrits en unité de compte au contrat, soit en prenant sur ceux qu’il possède, soit en en rachetant.

Pour les contrats de droit luxembourgeois :

C’est presque la même chose, avec quelques différences.

Ainsi les titres détenus pour couvrir les positions des clients sont obligatoirement détenus dans des comptes-titres ségrégués des actifs de la compagnie d’assurance. Ils sont dits « hors-bilan ».

D’autre part, vous pouvez plus facilement investir dans des « fonds dédiés » c’est à dire des fonds d’investissement ouverts exclusivement pour vous

Et comme dans les poupées russes, à chaque étage de frais on y perd un peu.

(enfin, il faut un minimum de 250.000€ quand même…) .

En somme, ce sont des poupées russes : ce fonds dédié fonctionne comme un compte-titres mais est détenu par la compagnie d’assurance qui indexe la valeur de remboursement à l’évolution de la valeur dudit compte-titres.

En « clair » : Vous détenez un droit à remboursement sur votre contrat, droit dont la valeur est indexée à la valorisation d’un fonds, dont les actifs sont déposés dans une banque, qui elle même les dépose chez son dépositaire central favori…

C’est pourtant simple la finance, non ?