Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser au rendement des obligations d’Etat à 10 ans.

Les Etats émettent régulièrement des obligations pour financer leurs investissements (ou rembourser leurs dettes pour les plus endettés). Ces obligations ont différentes maturités[efn_note]La maturité désigne la durée qui sépare la date à laquelle une obligation est émise et la date à laquelle la valeur nominale de cette obligation est remboursée. Elle peut aller de quelques semaines à plusieurs décennies.[/efn_note].

Les émissions à 10 ans font partie des maturités les plus populaires et sont très souvent utilisées pour comparer les taux d’intérêt.

Depuis la grande crise financière de 2008-2009, les grandes banques centrales ont mis en place des politiques dites d’assouplissement quantitatif, qui ont eu pour conséquence de faire baisser les taux d’intérêt.

Certains émetteurs d’obligations, sur certaines maturités, peuvent même être payés pour emprunter (nous avions consacré une infographie du lundi à ce phénomène : Taux zéro), c’est-à-dire qu’ils empruntent à taux négatif.

Même sur une maturité assez longue comme 10 ans, les Etats jugés les plus sûrs empruntent à taux négatifs. Mais ce n’est pas le cas de tout le monde.

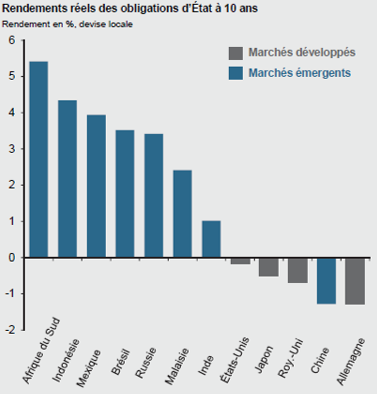

C’est ce que montre l’infographie d’aujourd’hui : les taux d’intérêt des obligations d’Etat à 10 ans font le grand écart.

Il s’agit ici des taux réels[efn_note]Source : Bloomberg, J.P. Morgan Asset Management. Le rendement réel est calculé en utilisant le rendement nominal minoré de l’indice des prix à la consommation actuel des pays respectifs.[/efn_note] (c’est-à-dire après inflation) pour les émissions dans la devise du pays, au 31 décembre 2019.

- L’Afrique du Sud doit payer un taux d’intérêt annuel réel supérieur à 5% pour emprunter à 10 ans en rand.

- A l’autre extrémité du spectre, l’Allemagne et la Chine se font payer plus de 1% par an pour emprunter à 10 ans, respectivement en euro et en renminbi.

Les prêteurs considèrent donc que l’Allemagne et la Chine sont un meilleur risque que l’Afrique du Sud.

On constate par ailleurs sur le graphique que les emprunteurs des pays dits émergents doivent généralement payer plus cher que les émetteurs des pays dits développés.

Pour avoir du rendement alors que le taux de rémunération du livret A n’est plus que de 0,5% depuis le 1er février et que les taux 2019 de la plupart des fonds en euros sont en baisse , il suffirait donc d’investir dans les obligations des Etats les plus généreux ?

Ce serait bien si c’était aussi simple, mais ça ne l’est pas (aussi simple).

Sans nous attarder sur la théorie financière, ce qu’un prêteur de la zone euro (par exemple la compagnie d’assurance qui gère votre fonds en euros) gagne sur le coupon de l’obligation émise par l’Afrique du Sud sera probablement perdu en raison de l’affaiblissement de la devise sud-africaine par rapport à l’euro.

Pour empocher le coupon sans perdre sur le change, il faut se couvrir, c’est-à-dire se prémunir contre l’évolution future du taux de change en figeant la parité entre deux devises via une couverture.

Et une couverture, ça coûte. Ca coûte généralement ce que rapporte le coupon. Voire plus.

Julien Coudert avait consacré une Petite Cuisine de l’Investissement pour partie à la couverture du risque de change.

Moralité : attention à l’illusion d’optique d’un coupon élevé chez un émetteur souverain hors zone euro.

L’infographie du lundi est extraite d’un document de JPMorgan Asset Management publié en français (Guide des Marchés – Europe – T1 2020) accessible ici.