C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à la rémunération des obligations émises par les Etats les mieux notés : elle est nulle, voire négative.

Voire très nulle et très négative quand on tient compte de l’inflation.

Comme la semaine dernière, l’infographie du lundi est empruntée à JPMorgan Asset Management.

Les Etats émettent des obligations pour financer leurs investissements, ou bien pour rembourser leurs dettes, ou bien pour faire les deux.

Certains Etats, mieux notés que d’autres, empruntent à des taux nominaux bas. Voire très bas. Voire négatifs1.

Le taux nominal, c’est celui qui est annoncé au moment de l’émission. Il est important, mais le taux vraiment important pour l’investisseur, c’est le taux après inflation, qu’on appelle taux réel.

Si le taux nominal est de 3% par an et que l’inflation s’est élevée à 2% en 2018, le taux réel perçu par l’investisseur en 2018 est de 3% – 2% = 1%. Le prêteur (l’investisseur) n’est réellement rémunéré que si le taux nominal est supérieur à l’inflation.

Les taux d’intérêt payés par les Etats les mieux notés sont en baisse depuis le début des années 1980, quand la banque centrale des Etats-Unis2 alors dirigée par Paul Volcker avait déclaré la guerre contre l’inflation.

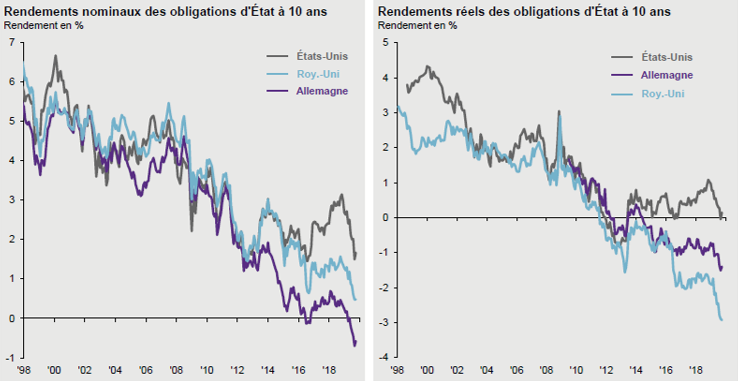

Les deux graphiques ci-dessus illustrent l’évolution depuis 1998 des taux d’intérêt nominaux (graphique de gauche) et réels (graphique de droite) des obligations à 10 ans émises par les Etats-Unis, le Royaume-Uni et l’Allemagne.

Les rendements nominaux sont aujourd’hui négatifs pour les obligations allemandes, légèrement positifs pour les obligations du Royaume-Uni et encore plus positifs pour les obligations américaines.

Après inflation, le rendement réel est très négatif (-3% environ) pour les obligations du Royaume-Uni (en raison d’un niveau d’inflation élevé), négatif (-1,5%) pour les obligations allemandes et nul pour les obligations américaines.

Les prêteurs sont donc perdants car la sécurité présumée des grands Etats se paie aujourd’hui très cher.

Même des Etats financièrement fragiles arrivent à emprunter à des taux nominaux très bas : en octobre, la Grèce a réussi à emprunter à court terme (3 mois) au taux nominal de -0,02%.

Il n’y a pas que les Etats qui paient des taux réels négatifs : c’est aussi le cas des entreprises les mieux notées.

Ce sont précisément les obligations émises par les Etats et les entreprises les mieux notées que l’on retrouve dans les portefeuilles des fonds en euros des contrats d’assurance vie.

Ces derniers doivent donc réinvestir le produit du remboursement des obligations plus rémunératrices3arrivant à échéance par des obligations ne rapportant plus rien, quand elles ne coûtent pas.

Même punition pour les nouveaux versements des assurés sur le fonds en euros : ils doivent être investis sur des produits ayant un rendement réel négatif.

Vous recherchez de la sécurité ? Alors il va falloir accepter de perdre de l’argent en termes réels.

Vous voulez du rendement ? Il va falloir aller le chercher là où le risque est beaucoup plus élevé : dans les obligations émises par les sociétés les plus fragiles, par les Etats de certains pays émergents, ou dans les actions.

Et si quelqu’un vous vante un placement à la fois rentable et sûr, prenez vos jambes à votre cou : ça n’a jamais existé, et ça existe encore moins aujourd’hui.

Notre infographie du lundi est extraite du Guide des Marchés pour l’Europe de JPMorgan Asset Management pour le 4ème trimestre 2019. Ce document destiné aux professionnels est accessible ici.

- Nous avons expliqué ici comment on pouvait être payé pour emprunter.

- Federal Reserve System.

- Car émises dans le passé, alors que les taux nominaux étaient plus élevés.