Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à la performance sur très longue durée de 3 grandes classes d’actifs : les liquidités, les obligations et les actions.

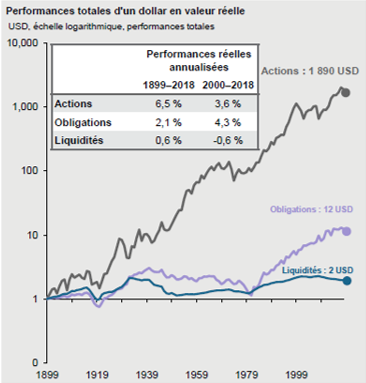

Source : JPMorgan Asset Management

Par convention, les liquidités, c’est tout ce qui est placé dans des instruments ayant une durée de vie résiduelle inférieure à 12 mois[efn_note]Par exemple, un fonds – sicav ou FCP – monétaire. Mais aussi, en France, dans un livret A, produit d’épargne réglementée qui a actuellement une rémunération annuelle de 0,75% nette d’impôts.[/efn_note], ou pas placé du tout[efn_note]L’argent sur un compte courant.[/efn_note].

Le graphique ci-dessus fournit l’évolution d’un placement de 1$ le 1er janvier 1900[efn_note]Performance avant 2010 : Shiller, Siegel ; à compter de 2010 : Actions : S&P 500 ; Obligations : Indice Bloomberg Barclays US Treasury20+ yearTotal Return ; Liquidités : Indice Bloomberg Barclays US TreasuryBills Total Return.[/efn_note].

JPMorgan AM a calculé des performances réelles, c’est-à-dire après inflation.

120 ans plus tard, à fin 2018, le dollar investi en actions en vaut 1890 ; celui qui a été investi en obligations en vaut 12 ; quant à celui qui a été placé en liquidités, il en vaut…2.

Si l’on calcule la performance annualisée des 3 placements sur cette très longue période, elle est de 6,5% pour les actions, de 2,1% pour les obligations et de 0,6% pour les liquidités.

Mais qui a un horizon de placement de 120 ans ?, me demanderez-vous fort judicieusement. Pas grand monde, il est vrai.

JPMorgan AM a donc calculé la performance annualisée des 3 placements entre 2000 et 2018.

Pour les actions, elle est de 3,6% : 2 krachs sont passés par là[efn_note]L’explosion de la bulle internet, qui commença le 11 mars 2000 et dura jusqu’au 9 octobre 2004, et surtout la grande crise financière de 2008.[/efn_note].

Pour les obligations, elle est de 4,3%.

Quant à celle des liquidités, elle est de -0,6%. En d’autres termes, après inflation, les liquidités ont appauvri leurs détenteurs.

Sur longue durée, l’actif en apparence le plus risqué (les actions) a donc délivré les meilleures performances, et de très loin.

Sur plus courte durée, les obligations ont fait mieux que les actions.

Les liquidités n’ont pas rapporté grand chose (sur très longue durée) et même coûté (sur 19 ans).

Quels enseignements tirer de cette infographie ?

Aujourd’hui, la sécurité (celle des liquidités par exemple) coûte : il faut payer pour ne pas prendre de risque[efn_note]En France, les livrets d’épargne réglementée rapportent moins que l’inflation, les liquidités non placées se déprécient à hauteur de l’inflation et les fonds monétaires ont pour la quasi totalité d’entre eux une performance négative.[/efn_note] Le risque théorique moindre des obligations ne rapporte plus grand chose non plus[efn_note]Nous avons parlé ici des obligations à taux d’intérêt négatif.[/efn_note], voire coûte.

L’investisseur qui ne veut pas prendre de risques a donc la certitude de perdre de l’argent. C’est nouveau, et il va peut-être falloir s’y habituer.

Notre infographie du lundi est extraite du Guide des Marchés pour l’Europe de JPMorgan Asset Management pour le 4ème trimestre 2019. Ce document destiné aux professionnels est accessible ici.