Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux trois composants de la performance des actions.

On peut en effet décomposer la performance d’une action en trois éléments (ou « moteurs ») : l’évolution des prévisions de bénéfices, le dividende et l’expansion (ou la contraction) du multiple de valorisation (combien de fois les investisseurs sont-ils prêts à payer les bénéfices futurs).

Chacun de ces éléments fluctue. Mais là où les deux premiers (le bénéfice et le dividende) ne dépendent pas directement des investisseurs, le troisième (le multiple) dépend directement de leur humeur, qui est loin d’être constante.

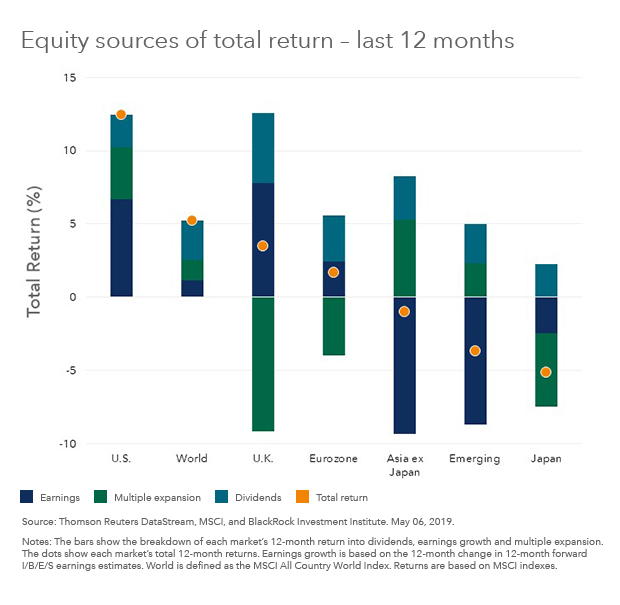

Nous allons nous appuyer sur une infographie parue récemment sur le blog de la société BlackRock, dans un article essayant d’expliquer la surperformance du marché des actions aux Etats-Unis depuis 2008 par rapport aux autres grands marchés d’actions.

Cette infographie illustre la performance totale depuis 12 mois de différents marchés, représentés par des indices MSCI[efn_note]Un indice est une représentation théorique d’un marché. Il n’est pas possible d’en obtenir la performance. Il est en revanche possible de s’exposer à un indice via un fonds indiciel le répliquant. La performance de ce fonds pourra différer de celle de l’indice en raison notamment des frais.[/efn_note].

Les bénéfices (Earnings) sont représentés par le changement sur 12 mois des estimations de bénéfices à 12 mois.

De gauche à droite, les Etats-Unis (U.S.), le monde (World, représenté par l’indice MSCI All Country World Index, qui comporte 23 marchés développés et 24 marchés émergents), le Royaume-Uni (U.K.), la zone euro (Eurozone), l’Asie hors Japon (Asia ex Japan), les marchés émergents (Emerging) et le Japon (Japan).

En bleu foncé, la progression des estimations de bénéfices (Earnings) ; en vert, la progression des multiples (Multiple expansion) ; en bleu clair, la progression des dividendes (Dividends).

Le point orange représente la somme des trois éléments, à savoir la performance totale (Total return).

On le voit, pour les Etats-Unis, les trois composants de la performance ont été positifs sur 12 mois : les analystes s’attendent à une progression des bénéfices, les dividendes ont augmenté et les investisseurs ont accepté de payer plus cher en faisant progresser le multiple de valorisation.

Les trois moteurs ont fonctionné, la performance totale a été d’environ 12%.

Pour le monde, qui comporte un part très importante de valeurs des Etats-Unis (55,43% du total au 30 avril 2019), les trois moteurs ont également fonctionné, mais moins bien que pour les seuls Etats-Unis : la progression n’est que de 5% environ.

Au Royaume-Uni, dans la zone euro et au Japon, les multiples ont baissé : les investisseurs ont décidé de payer moins cher le bénéfice futur, ce qui est un signe de pessimisme.

Les prévisions de bénéfices ont en outre baissé en Asie hors Japon, dans les marchés émergents et au Japon.

Sur la période analysée, le Japon est la seule zone pour laquelle les prévisions de bénéfices et les multiples de valorisation ont été revus à la baisse. C’est aussi celle qui a enregistré la plus mauvaise performance.

Dans toutes les zones, les dividendes ont contribué positivement : par construction, il ne peut pas y avoir de dividendes négatifs, et les indices sont suffisamment diversifiés pour qu’il y ait toujours des sociétés pour verser des dividendes, même durant les années les plus noires.

Bon an, mal an, l’investisseur en actions peut compter sur les dividendes (à condition d’être suffisamment diversifié).

En résumé, la performance des marchés actions reflète pour partie les dividendes (toujours supérieurs ou égaux à zéro), qui sont eux-mêmes liés au niveau des bénéfices (qui fluctuent à la hausse comme à la baisse), et pour partie l’humeur (ou la psychologie, ce qui revient au même) des investisseurs, qui décident de payer plus ou moins cher les bénéfices futurs (les multiples de valorisation fluctuent également à la hausse comme à la baisse).

Actuellement, et depuis 10 ans, c’est aux Etats-Unis que les trois moteurs fonctionnent à plein régime. L’humeur des investisseurs s’exposant à cette zone est au beau fixe et les résultats des entreprises continuent de progresser.

Les arbres ne montent pas jusqu’au ciel, mais il convient à un investisseur exposé aux actions d’avoir une exposition significative au marché américain. Le poids des Etats-Unis dans l’indice MSCI All Country World Index est un bon point de départ.

Dans la rubrique « L’infographie du lundi », nous avons déjà parlé ici des dividendes et là du poids de la France dans les indices mondiaux.