C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à la gestion active.

Mais au fait, c’est quoi la gestion active ?

Est active une gestion qui cherche à battre un indicateur de référence (un indice – le MSCI Monde par exemple -, un indice composite – 50% MSCI Monde + 50% EONIA par exemple-, un seuil absolu – 3% par an -, un seuil relatif – l’inflation plus 1%).

On oppose généralement la gestion active à la gestion indicielle, qui se contente de chercher à répliquer la performance d’un indicateur de référence, sans chercher à faire mieux.

Deux grandes études comparent la performance de la gestion active à celle de la gestion indicielle : S&P DJ Indices, un fournisseur d’indices, réalise l’étude SPIVA depuis plus de 16 ans ; Morningstar réalise un baromètre Gestion Active/Gestion Passive.

Morningstar est une société américaine fournissant des outils d’analyse des produits d’investissement (actions et fonds). C’est également un fournisseur d’indices, mais beaucoup plus petit que S&P DJ Indices.

Nous nous intéresserons ici au baromètre Morningstar pour les fonds domiciliés en Europe, dont nous préférons la méthodologie à celle de SPIVA : Morningstar compare en effet des choses comparables (des fonds), alors que SPIVA compare la performance des fonds gérés activement (qui tient compte des frais) à celle d’indices, qui n’encourent aucun frais.

Au sein de catégories homogènes, Morningstar compare sur différentes périodes la performance de chaque fonds géré activement à celle de l’ensemble des fonds gérés passivement. La méthodologie ne tient pas compte de la taille des fonds pour calculer la performance moyenne des fonds indiciels (tous les fonds ont le même poids dans le calcul).

Morningstar calcule le taux de succès du groupe des fonds gérés activement comme suit :

- Le fonds doit avoir survécu sur la totalité de la période ;

- Le fonds doit avoir enregistré une performance supérieure à celle de la moyenne des fonds indiciels de sa catégorie.

On calcule le nombre de fonds répondant à ces deux critères, et le taux de succès est le ratio du nombre de fonds cochant la case « succès » sur le nombre total de fonds gérés activement existant au début de la période.

Si la performance des gérants actifs était aléatoire, il y aurait environ 1 chance sur 2 (soit un taux de succès de 50%) pour qu’ils battent la catégorie des fonds indiciels.

Mais comme les gérants actifs sont très bien formés, très bien outillés et sont très proches des marchés, on pourrait raisonnablement espérer un taux de succès plus élevé que 50%.

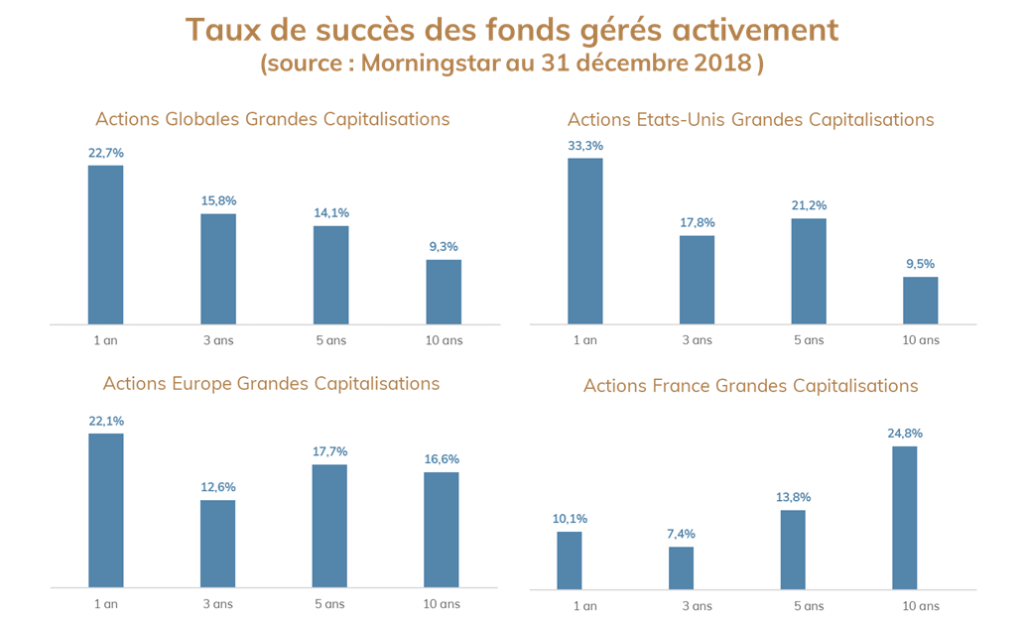

Voici les taux de succès à fin 2018 pour différentes catégories de fonds.

Nous en avons sélectionné 4, de la moins diversifiée (Actions France Grandes Capitalisations) à la plus diversifiée (Actions Globales Grandes Capitalisations).

Il y en a beaucoup plus dans l’étude de Morningstar, accessible ici en anglais.

Guide de lecture :

- Sur 10 ans, au sein de la catégorie Actions Globales Grandes Capitalisations, le taux de succès des fonds gérés activement est de 9,3%. Moins d’un fonds sur 10.

- Sur 10 ans, au sein de la catégorie Actions Etats-Unis Grandes Capitalisations, le taux de succès des fonds gérés activement est de 9,5%. Moins d’un fonds sur 10.

- Sur 10 ans, au sein de la catégorie Actions Europe Grandes Capitalisations, le taux de succès des fonds gérés activement est de 16,6%. Environ un fonds sur 6.

- Sur 10 ans, au sein de la catégorie Actions France Grandes Capitalisations, le taux de succès des fonds gérés activement est de 24,8%. Moins d’un fonds sur 4.

Les résultats sont à l’avenant pour les actions des pays émergents et pour les petites capitalisations.

Ces résultats exécrables expliquent pourquoi les fonds indiciels à bas coûts attirent depuis une décennie des centaines de milliards de dollars qui sortent des fonds gérés activement.

Pourquoi ces mauvais résultats ? Parce que les gérants actifs sont mauvais ? Non, parce que leurs frais sont beaucoup trop élevés.

Photo Davide Ragusa sur Unsplash