Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à l’approche ESG en matière de placement. ESG pour Environnement, Social, Gouvernance. Ce que qualifie parfois génériquement de finance durable. Et qu’on appelle aussi l’investissement socialement responsable (ISR).

En nous appuyant sur une étude réalisée pour le compte de BNP Paribas Asset Management dans 5 pays européens, l’Allemagne, la Belgique, la France, l’Italie et les Pays-Bas1.

L’ESG, on en parle beaucoup, mais on le voit finalement encore assez peu dans les portefeuilles des investisseurs privés, comme l’Arlésienne de Bizet.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux attentes élevées/irréalistes/surréalistes des investisseurs en matière de performance de leurs investissements en nous appuyant sur l’enquête annuelle Global Investor Study 2019 commanditée par la société de gestion Schroders.

Cette enquête a été réalisée en avril 2019 auprès de 25000 personnes2 dans 34 pays, dont la France.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux épargnants français et à leur incroyable méconnaissance de la performance de leurs placements.

Pour cela, nous allons nous appuyer sur les résultats d’un sondage réalisé par OpinionWay auprès de 2470 personnes pour le compte du courtier en assurance Altaprofits3.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à une figure de style fréquemment utilisée par les médias et les blogs financiers : « Si tu avais investi 1000 $ dans Amazon le premier jour ».

Suit généralement ceci : « Tes 1000 $ initiaux vaudraient aujourd’hui <insérer ici une somme hallucinante> ».

Certains blogueurs qualifient de telles figures de style de « pornographie financière » (financial pornography).

Amazon a été cotée en bourse pour la première fois le 15 mai 1997. Le parcours en bourse de la société a depuis ce jour été exceptionnel.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à la fiabilité des prévisions des experts.

L’expert est partout et il est indispensable : escarmouches en mer d’Oman ? L’expert ès escarmouches en mer d’Oman donne son « éclairage » sur les plateaux des chaînes d’information en continu. Menaces d’augmentation des tarifs douaniers sur le vin français aux Etats-Unis ? L’expert ès tarifs douaniers sur le vin français monte au créneau.

L’expert pullule dans le secteur financier. Il y a l’expert ès budget, l’expert ès macro-économie, l’expert ès valorisation des entreprises, l’expert ès prévisions sur les taux de change. A quand l’expert ès experts ?

L’expert est un des multiples rouages de la machine à capter l’attention.

Sauf que.

Sauf que l’expert se trompe. Et se trompe même souvent et beaucoup. Tellement que c’en est embarrassant.

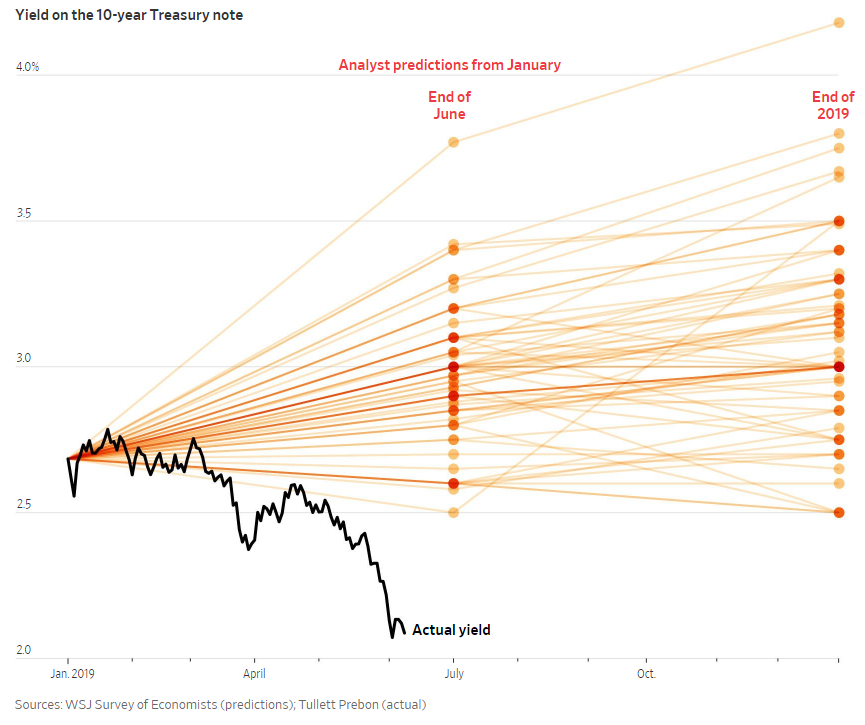

Illustration de ce naufrage des experts dans un article récent du Wall Street Journal, dont est extraite l’infographie d’aujourd’hui.

Le quotidien économique a comparé les prévisions de 50 « experts », des économistes, sur l’évolution du taux de l’obligation d’Etat à 10 ans émise par le gouvernement des Etats-Unis (le 10-year Treasury Note),4 avec la réalité.

L’axe vertical permet de lire le niveau du taux d’intérêt de cette obligation. L’axe horizontal est l’axe temporel. On démarre en janvier 2019, alors que le taux du 10 ans est d’environ 2,6%.

On demande alors à 50 économistes experts leurs prévisions sur le niveau de ce taux à fin juin (End of June) et à fin décembre 2019 (End of 2019). Ces prévisions sont matérialisées par les points dans diférentes teintes de rouge.

Pour la grande majorité des experts, le taux va monter entre janvier et juin. La moyenne des prévisions à fin juin est de 3,39%. Les prévisions extrêmes à fin 2019 sont de 2,5% et 4%, la moyenne (le célèbre « consensus ») est orientée à la hausse.

La courbe noire représente l’évolution réelle du taux à 10 ans pendant le premier semestre : il a baissé, jusqu’à un niveau d’environ 2,1%. Pas un seul des 50 experts n’avait envisagé une telle baisse.

Ces experts sont-ils nuls ? Non, ce sont tous des professionnels bien formés.

Les prévisions des experts financiers sont-elles utiles ? Nous pensons qu’elles ne servent à peu près à rien, car les marchés financiers obéissent à des mécanismes qui ne permettent pas d’anticiper avec fiabilité5.

De plus, même si l’expert prédit correctement l’occurrence d’un événement futur (par exemple qu’il n’y aura pas d’accord sur le Brexit entre l’Union Européenne et le Royaume-Uni), il semble très difficile, voire impossible de prévoir la réaction des marchés.

En matière de gestion de portefeuille, il me semble infiniment préférable de ne pas dépendre de prévisions d’experts et de se concentrer sur quelques éléments maîtrisables : votre taux d’épargne, le choix des enveloppes, le choix d’une l’allocation d’actifs permettant de maximiser la probabilité d’atteindre votre objectif, le choix de produits très diversifiés, la maîtrise des frais.

Le mot de la fin au regretté Pierre Dac (1893-1975) :

La prévision est difficile, surtout lorsqu’elle concerne l’avenir !

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser avec Good Value for Money aux frais encourus par les détenteurs d’un contrat d’assurance vie pour la partie unités de compte.

L’assurance vie pèse lourd, très lourd en France : 1745 milliards d’euros à fin avril 2019.

Dans un contrat d’assurance vie, il y a sa majesté fonds en euro, qui représente 80% du total (soit près de 1400 milliards d’euros) : sécurité élevée, performance de plus en plus faible mais supérieure ou égale à zéro.

Il y a aussi les unités de compte, qui sont des fonds dont la valeur fluctue et n’est pas garantie.

L’assurance vie a de nombreux avantages, mais c’est aussi un piège à frais. Ces derniers étant généralement prélevés sans que l’assuré n’ait à régler de facture, il est donc essentiel : 1. d’avoir conscience de leur existence ; 2. de les minimiser.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux trois composants de la performance des actions.

On peut en effet décomposer la performance d’une action en trois éléments (ou « moteurs ») : l’évolution des prévisions de bénéfices, le dividende et l’expansion (ou la contraction) du multiple de valorisation (combien de fois les investisseurs sont-ils prêts à payer les bénéfices futurs).

Chacun de ces éléments fluctue. Mais là où les deux premiers (le bénéfice et le dividende) ne dépendent pas directement des investisseurs, le troisième (le multiple) dépend directement de leur humeur, qui est loin d’être constante.

Nous allons nous appuyer sur une infographie parue récemment sur le blog de la société BlackRock, dans un article essayant d’expliquer la surperformance du marché des actions aux Etats-Unis depuis 2008 par rapport aux autres grands marchés d’actions.