Photo Davide Ragusa sur Unsplash

C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser au CAC 40, ou plus exactement à ses différentes versions.

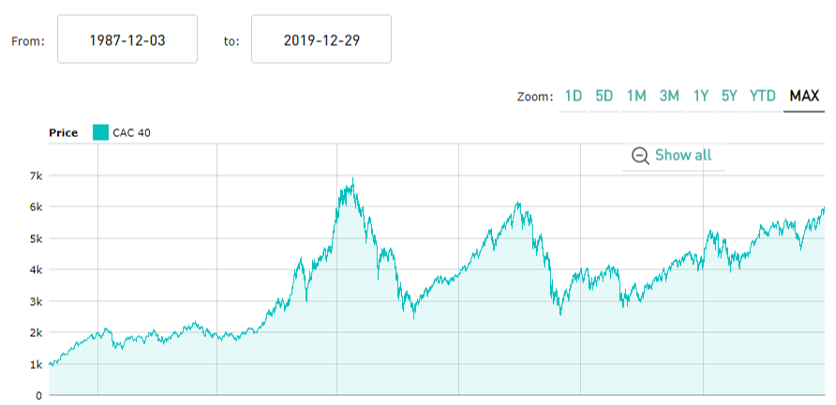

A la mi-décembre, de nombreux journaux et sites internet ont triomphalement titré sur le CAC 40 à 6000 points, un niveau qu’il n’avait jamais atteint depuis juillet 2007.

Mais un niveau inférieur au plus haut historique atteint le 4 septembre 2000.

Diantre, près de vingt ans après septembre 2000, on serait donc toujours à un niveau inférieur ? Deux décennies perdues pour le CAC 40 ? Vraiment ?

Source : Euronext

Le CAC 40 est un indice créé le 31 décembre 1987. Sa valeur avait alors été fixée par convention à 1000 points. Il comporte 40 sociétés ayant de grandes capitalisations cotées sur Euronext Paris.

La version la plus communément utilisée du CAC 40, celle dont la valeur récente est d’environ 6000 points, ne tient pas compte des dividendes, mais des seuls cours des actions qui composent l’indice. Son code Euronext est PX1.

S’intéresser à la version PX1 du CAC 40, c’est faire comme si les dividendes n’existaient pas.

Or ils existent, et ils ont même sur la durée une contribution de plus en plus importante à la performance totale d’un investissement, dès lors qu’au lieu des les « consommer » on les réinvestit dans l’action qui les a payés.

Il existe deux autres versions du CAC 40, avec la même composition et les mêmes pondérations, qui réinvestissent les dividendes :

- l’une réinvestit la totalité des dividendes versés, son code Euronext est PX1GR (pour Gross Reinvested) ;

- l’autre réinvestit les dividendes après en avoir déduit 25%, qui correspond à la retenue à la source qui serait prélevée à un fonds domicilié au Luxembourg sur les dividendes versés par une société ayant son siège social en France. Son code Euronext est PX1NR (pour Net Reinvested).

C’est la version PX1GR qui est la plus proche de la performance qu’un investisseur privé domicilié en France pourrait escompter recevoir en réinvestissant systématiquement les dividendes.

C’est d’ailleurs cette version que suit le fonds de droit français Lyxor CAC 40 DT UCITS ETF, dont les encours s’élèvent à plus de 3,6 milliards d’euros au 27 décembre 2019, ce qui en fait le plus gros ETF répliquant le CAC 40[efn_note]Extrait de son prospectus consulté sur le site de Lyxor le 30 décembre 2019 : « L’objectif de gestion du Compartiment est de répliquer, à la hausse comme à la baisse, l’évolution de l’indice CAC 40 GROSS TOTAL RETURN (dividendes bruts réinvestis) (l’« Indicateur de Référence »), libellé en Euros, tout en minimisant au maximum l’écart de suivi (« tracking error ») entre les performances du Compartiment et celles de son Indicateur de Référence.[/efn_note].

PX1GR et PX1NR ont été officiellement lancés bien après PX1. Leur historique de performance a été recalculé à compter de la date de première valeur du CAC 40 historique, PX1, en leur affectant la même valeur initiale de 1000.

Il est donc possible de comparer la valeur des 3 indices à une même date. Par exemple à la clôture du 27 décembre 2019.

- CAC 40 sans dividendes (PX1) : 6 037,39

- CAC 40 avec dividendes nets réinvestis (PX1NR) : 12 653,98

- CAC 40 avec dividendes bruts réinvestis (PX1GR) : 16 403,31

La différence de niveau entre PX1 et PX1GR est considérable : c’est tout simplement l’impact monumental du réinvestissement des dividendes depuis le 31 décembre 1987[efn_note]Ces données sont illustratives : pour s’exposer à un indice boursier, il faut investir dans un fonds indiciel, qui facture des frais de gestion venant en déduction de la performance. La performance réellement obtenue par un investisseur est donc par construction généralement inférieure à celle de l’indice. De plus, il n’existait pas d’ETF sur le CAC 40 début 1988.[/efn_note].

Voici donc l’évolution du cours du CAC 40 avec dividendes bruts réinvestis (PX1GR) : le tableau est très différent de celui du CAC 40 PX1.

Source : Euronext

Le plus haut historique de cet indice, qui est la version du CAC 40 à laquelle tous les médias et tous les investisseurs devraient se référer, a été atteint le 27 décembre 2019.

Si vous n’avez pas besoin de « consommer » les dividendes des sociétés dont vous détenez les actions, il est conseillé de s’exposer à des véhicules indiciels à bas coûts qui réinvestissent ces dividendes (version dite capitalisation, voir ici la Petite cuisine de l’investissement consacrée aux différentes parts des fonds.).

Au fil du temps, les petites rivières de ces dividendes annuels finissent en effet par faire de grands fleuves.

Nous avions consacré une Petite cuisine de l’investissement aux dividendes.

Rappelons pour conclure que le poids des valeurs françaises dans l’indice MSCI ACWI, qui couvre 23 marchés développés et 26 marchés émergents [efn_note]Nous avions parlé ici des marchés émergents, dans une précédente Infographie du lundi.[/efn_note], était de 3,35% à fin novembre 2019.

En d’autres termes, plus de 96,5% de la capitalisation boursière mondiale est hors de France. Il y a un vaste monde au-delà du CAC 40, ne passez pas à côté.