C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Nous allons nous intéresser à la performance de la gestion active en Europe. Nous avions déjà abordé le sujet ici, en commentant les résultats du dernier baromètre de Morningstar.

Aujourd’hui, nous présentons les résultats de l’autre étude comparant les performances de la gestion active et de la gestion passive, SPIVA.

Ils ne sont pas meilleurs pour la gestion active que ceux de l’étude Morningstar.

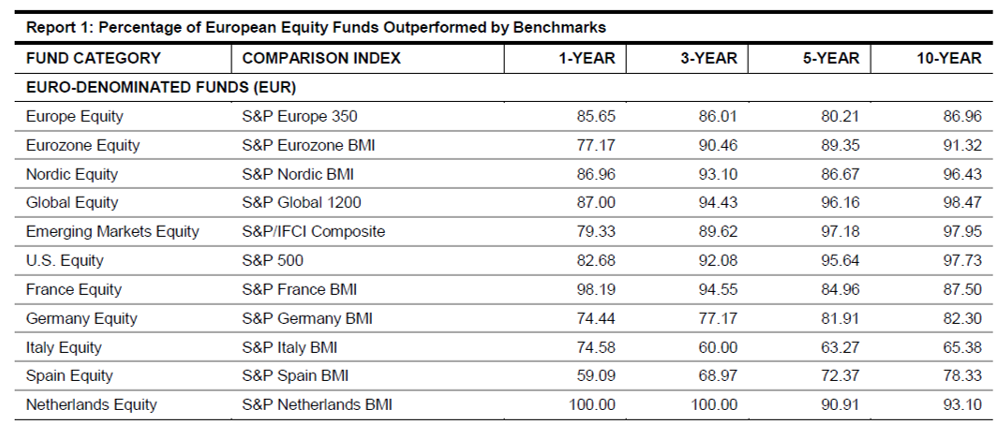

Source : SPIVA® Europe Scorecard

SPIVA (« S&P Indices Versus Active Funds »)[efn_note] »Indices S&P versus fonds gérés activement »[/efn_note] est une étude qui compare depuis 17 ans la performance au sein de catégories homogènes des fonds gérés activement à celle d’un indice S&P Dow Jones[efn_note]S&P DJ Indices est une division de la société S&P Global spécialiste de la création d’indices boursiers.[/efn_note] représentatif de cette catégorie[efn_note]Rappelons que la performance d’un indice boursier ne tient pas compte des frais qui existent dans la vraie vie. Dans la plupart des cas, un fonds indiciel répliquant un indice délivrera la performance de cet indice moins les frais.[/efn_note].

Tous les fonds existant en début de période sont analysés, une seule part est prise en compte pour chaque fonds géré activement (celle ayant les actifs les plus élevés), le poids de chaque fonds est proportionnel à ses actifs.

L’étude SPIVA calcule le pourcentage de fonds gérés activement sous-performant (« enregistrant une performance inférieure à celle de » dans le jargon financier) l’indice affecté à la catégorie.

Les calculs de la plus récente étude (accessible en anglais dans son intégralité ici) sont arrêtés à fin 2018.

L’infographie ci-dessus fournit le pourcentage des fonds gérés activement ayant été battus par l’indice de leur catégorie sur 1 an (« 1-year » dans le tableau ci-dessus), 3 ans (« 3-year »), 5 ans (« 5-year ») et 10 ans (« 10-year »).

Les résultats de la gestion active sont exécrables sur 1 et 3 ans, mais ces durées sont bien trop courtes pour donner des résultats significatifs. A titre anecdotique, les données sur 1 an (qui concernent donc l’année 2018) montrent a posteriori que 2018 n’a pas été l’année du retour du stock picking, ce que de nombreux gérants actifs et commentateurs avaient pourtant imprudemment proclamé en début d’année dernière.

En revanche, les données sur 5 et 10 ans sont plus instructives (car elles sont supérieures ou égales à la durée d’investissement minimum communément recommandée pour les actions) et tout aussi mauvaises pour la gestion active.

- Actions Europe (« Europe Equity » dans l’infographie) : sur 10 ans, 86,96% des fonds actifs de cette catégorie ont fait moins bien que l’indice S&P Europe 350. En d’autres termes, 13,04% des fonds gérés activement ont fait mieux que l’indice.

- Actions zone euro (« Eurozone equity » dans l’infographie) : sur 10 ans, 91,3% des fonds actifs de cette catégorie ont fait moins bien que l’indice S&P Eurozone BMI. En d’autres termes, 8,7% des fonds gérés activement ont fait mieux que l’indice.

- Actions globales (« Global equity » dans l’infographie) : sur 10 ans, 98,47% des fonds actifs de cette catégorie ont fait moins bien que l’indice S&P Global 1200. En d’autres termes, 1,53% des fonds gérés activement ont fait mieux que l’indice.

- Actions globales marchés émergents (« Global emerging markets equity » dans l’infographie) : sur 10 ans, 97,95% des fonds actifs de cette catégorie ont fait moins bien que l’indice S&P IFCI Composite. En d’autres termes, 2,05% des fonds gérés activement ont fait mieux que l’indice.

- Actions Etats-Unis (« U.S. equity » dans l’infographie) : sur 10 ans, 97,73% des fonds actifs de cette catégorie ont fait moins bien que l’indice S&P 500. En d’autres termes, 2,27% des fonds gérés activement ont fait mieux que l’indice.

- Actions France (« Global equity » dans l’infographie) : sur 10 ans, 87,50% des fonds actifs de cette catégorie ont fait moins bien que l’indice S&P France BMI.[efn_note]Rappelons que la France représente 3,4% de la capitalisation de l’indice MSCI All Country World Index au 29 mars 2019. Nous avions consacré une infographie du lundi au poids des actions françaises et au biais domestique, qui consiste à accorder aux valeurs nationales un poids très – trop – élevé).[/efn_note] En d’autres termes, 12,50% des fonds gérés activement ont fait mieux que l’indice.

On le voit, dans leur écrasante majorité, les fonds actions gérés activement domiciliés en Europe n’ont pas battu les indices.

Ca n’était pas très grave pour la gestion active tant qu’il n’était pas possible de s’exposer à la performance des indices via des véhicules indiciels à bas coûts.

Mais il est aujourd’hui possible de le faire, notamment grâce aux ETF[efn_note]Exchange-Traded Funds, ou fonds indiciels cotés en bourse. Ces produits sont de plus en plus fréquemment disponibles dans des contrats d’assurance-vie.[/efn_note].

Si vous ne vous sentez pas capable d’identifier à l’avance un fonds actif qui surperformera, si votre conseiller ne vous en semble pas capable non plus[efn_note]Et s’il vous dit qu’il en est capable en regardant autre chose que les frais, demandez-lui comment il fait, ça nous intéresse ![/efn_note], alors l’ETF indiciel à bas coûts répliquant un indice boursier diversifié vous tend les bras.

Photo Davide Ragusa sur Unsplash