C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser à la contribution des dividendes à la rentabilité totale d’un investissement en actions, sujet qui nous tient particulièrement à coeur.

Le cours d’une action fluctue en fonction de l’offre et de la demande. En fonction de ses résultats, de ses réserves et sous réserve de l’approbation de ses actionnaires, une société cotée peut décider de distribuer un dividende.

Ce dividende est payé aux détenteurs de l’action, qui peuvent :

- le dépenser ;

- en dépenser une partie et réinvestir l’autre partie dans la même action et/ou dans d’autres actions ;

- en réinvestir la totalité dans la même action et/ou dans d’autres actions.

Réinvestir la totalité du dividende dans la même action, sur longue durée, permet généralement d’obtenir une performance plus élevée, grâce à l’effet de la capitalisation.

On peut détenir des actions en les achetant individuellement directement en bourse, ou via un fonds.

Dans ce dernier cas, il est possible de choisir en deux versions d’un même fonds : la version dite de capitalisation, dans laquelle tous les dividendes payés par les sociétés que détient le fonds sont automatiquement réinvestis ; ou la version dite de distribution, dans laquelle les dividendes perçus par le fonds sont distribués aux actionnaires, généralement une fois par an.

Julien Coudert avait parlé ici, dans une Petite Cuisine de l’Investissement, des différentes parts des fonds.

La performance totale d’un investissement a donc deux sources :

- L’appréciation du cours de l’action.

- Le réinvestissement des dividendes.

Il est fort simple de calculer la contribution de chacune de ces deux sources à la performance totale.

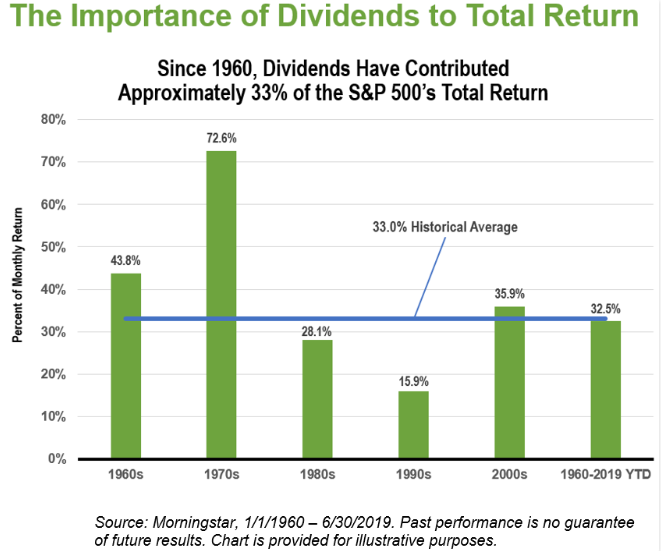

Pour l’indice S&P 500 des grandes capitalisations américaines, la contribution moyenne du réinvestissement des dividendes a été de 33% entre le 1er janvier 1960 et le 30 juin 2019.

Cette part a fluctué en fonction des décennies : de 15,9% dans les années 1990 à 72,6% dans les années 1970.

Se priver de l’impact positif du réinvestissement des dividendes en les dépensant, c’est donc avoir renoncé en moyenne à 33% de la performance sur très longue durée d’un investissement en actions.

Quand on n’a pas besoin des dividendes, il est judicieux de les réinvestir, donc de choisir la version capitalisation des fonds via lesquels on s’expose aux marchés actions.

Le temps est le meilleur allié de l’investisseur en actions, à de nombreux égards.

L’infographie du lundi est extraite d’un article de Kieran Kirwan, responsable de la stratégie d’investissement de ProShares, un émetteur d’ETF, paru sur le site Indexology Blog du fournisseur d’indices S&P Dow Jones Indices. Les données proviennent de Morningstar.

Incidemment, si un gérant ou un conseiller financier compare la performance de ses fonds ou de vos placements à celle d’un indice sans dividende, dites-lui qu’il n’est pas sérieux.

Enfin, ajoutons que d’autres éléments peuvent augmenter la rentabilité d’un placement en actions, notamment les primes de fidélité distribuées par certaines sociétés sous certaines conditions restrictives1. C’est fort bien expliqué sur le site de la société Air Liquide, qui fait un remarquable travail de pédagogie à destination de ses actionnaires, et ce depuis des décennies.

- Mais pas les distribution d’actions gratuites, qui n’ont aucun impact sur la rentabilité d’un placement en actions, contrairement à ce que j’avais maladroitement écrit dans une première version de cet article. Un grand merci à Vincent Colot d’avoir mis le doigt avec humour sur mon erreur.