C’est lundi, c’est ravioli.

Sur notre blog, le lundi, c’est le jour de l’infographie.

Parce qu’une bonne illustration permet de comprendre des concepts parfois plus difficiles à expliquer avec des mots.

Aujourd’hui, nous allons nous intéresser aux épargnants français et à leur incroyable méconnaissance de la performance de leurs placements.

Pour cela, nous allons nous appuyer sur les résultats d’un sondage réalisé par OpinionWay auprès de 2470 personnes pour le compte du courtier en assurance Altaprofits1.

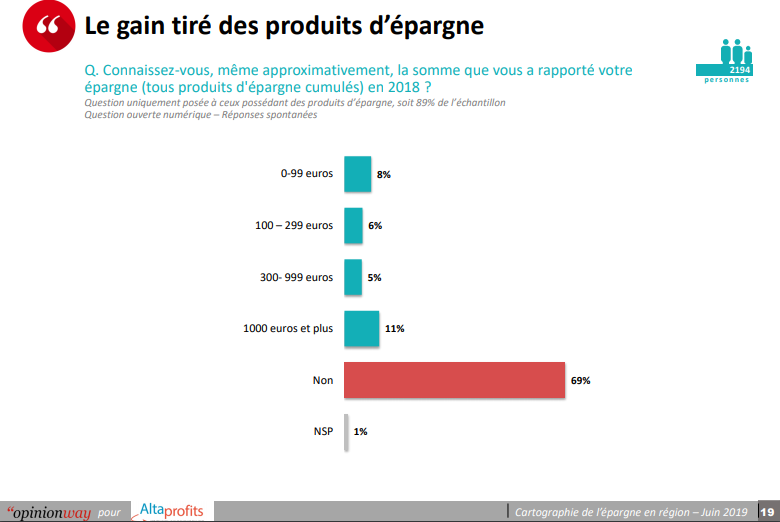

89% des 2470 personnes interrogées détiennent un produit d’épargne. OpinionWay a demandé à ces épargnants s’ils connaissaient approximativement la somme que leur a rapporté leur épargne en 2018.

30% des épargnants ont su donner une fourchette (sans que l’on puisse savoir si elle est exacte).

69% des épargnants ont répondu qu’ils ne savaient pas.

69%, c’est… beaucoup ?

Et ce n’est hélas pas surprenant.

Plusieurs explications possibles :

- Ca ne les intéresse pas du tout.

- Ca les intéresse, mais ils ne savent où chercher l’information.

- Ca les intéresse, mais ils ne savent pas où trouver l’information dans les relevés envoyés par leurs intermédiaires.

Cette ignorance est préjudiciable pour les épargnants : ne pas connaître la performance de leurs différents produits d’épargne les empêche de juger de la pertinence de chacun de ces produits d’épargne ; ne pas connaître la performance de leurs différents produits d’épargne implique très probablement qu’ils ne connaissent pas non plus le coût de ces produits 2.

Les épargnants ne peuvent pas trop compter sur les intermédiaires (banques et compagnies d’assurance) pour être très transparents dans la communication des performances. Ni en matière de communication sur les frais3.

L’ignorance peut être confortable, mais en matière de placements, elle peut coûter très cher.

Les résultats complets du sondage OpinionWay pour Altaprofits sont accessibles ici.

- Les entretiens ont été réalisés du 22 mai au 3 juin 2019. Les résultats de ce sondage doivent être lus en tenant compte des marges d’incertitude : 0,9 à 2 points au plus pour un échantillon de 2400 répondants.

- Pour ceux qui ont un coût explicite, comme les produits gérés collectivement, les titres détenus en direct, le coût des enveloppes de détention. Les produits d’épargne réglementée – livret A, livret de développement durable et solidaire par exemple – n’ont pas à proprement parler de coûts calculables. En revanche, ils garantissent à leurs détenteurs de perdre de l’argent après inflation.

- Mon foyer fiscal détient 6 contrats d’assurance vie multisupport, représentant 3 contrats différents. Aucun des relevés annuels ne permet d’avoir une vue d’ensemble de la performance du portefeuille, ni de connaître le coût total de gestion de manière aisée.